Legislativní změny platné od 1. 1. 2015

Tento dokument popisuje stávající i předpokládané legislativní změny pro rok 2015. Upozorňujeme však, že dokument není výčtem všech připravovaných legislativních změn a neobsahuje ani závazný právní výklad připravovaných změn. Dokument popisuje změny platné k datu 12. 1. 2015.

Pokud se řešení některého problému týká programu Money S3, je popsáno v odstavci „Řešení v Money S3“.

Tento dokument popisuje stávající i předpokládané legislativní změny pro rok 2015. Upozorňujeme však, že dokument není výčtem všech připravovaných legislativních změn a neobsahuje ani závazný právní výklad připravovaných změn.

Související dokumenty

DPH

UPOZORNĚNÍ pro neplátce DPH: Doporučujeme Vám přečíst si kapitolu týkající se Zvláštního režimu jednoho správního místa (Mini One Stop Shop), protože je možné, že se Vás bude od 1. 1. 2015 týkat.

Sazby DPH

Legislativa

Sazbovou novelou č. 262/2014 Sb. byla zavedena druhá snížená sazba daně ve výši 10 % pro (zjednodušeně řečeno) nezbytně nutnou dětskou výživu, léky a knihy.

Seznam zboží podléhající druhé snížené sazbě DPH 10 %:

| Kód nomenklatury celního sazebníku | Název zboží |

|---|---|

| 0402, 0404, 1901, 2106 | - počáteční a pokračovací kojenecká výživa a potraviny pro malé děti. |

| 2843-2846, 2852, 3002, 3003, 3004, 3006 | - radiofarmaka, očkovací látky, léky, kontrastní prostředky pro rentgenová vyšetření, diagnostické reagencie určené k podávání pacientům, chemické antikoncepční přípravky na hormonálním základě – určené pro zdravotní a veterinární služby, prevenci nemocí a léčbu pro humánní a veterinární lékařské účely. |

| 4901, 4903, 4904 | - tištěné knihy, obrázkové knihy pro děti; hudebniny, tištěné nebo ručně psané, též vázané nebo ilustrované – mimo zboží, kde reklama přesahuie 50 % plochy. |

Kódem nomenklatury celního sazebníku se pro účely zařazení zboží do příslušné sazby daně rozumí číselný kód popisu vybraných výrobků uvedený v celním sazebníku v platném znění.

Součástí novely zákona o DPH č. 360/2014 Sb. je rozšíření okruhu zboží v druhé snížené sazbě daně 10 %, a to o:

| Kód nomenklatury celního sazebníku | Název zboží |

|---|---|

| 0801, 1101 až 1106, 1201, 1204, 1206 až 1208, 1212, 1214, 2004, 2005 | Mlýnské výrobky, a to:- z obilovin, které jsou uvedeny pod kódy nomenklatury celního sazebníku v kapitole 10- z výrobků, které jsou uvedeny pod kódy nomenklatury celního sazebníku v kapitolách 8 a 12- z brambor- ze sušených luštěnin čísla 0713, ze sága nebo z kořenů nebo hlíz čísla 0714 nebo z výrobků kapitoly 8.- Směsi těchto mlýnských výrobků. |

| 1107 až 1109, 1903, 3505 | - Slad, škroby, pšeničný lepek a směsi těchto výrobků. |

| 1806, 1901, 2004, 2005, 2103, 2106 | - Upravené mlýnské výrobky a připravené směsi k přípravě potravin pro osoby s nesnášenlivostí lepku. |

Pro uplatnění snížené sazby daně ve výši 10 % nestačí zařazení do příslušného kódu nomenklatury celního sazebního a dodržení příslušného názvu (např. pšeničná mouka jako mlýnský výrobek v kódu 1101 00 z obiloviny uvedené v kódu 10), ale veškeré výše uvedené zboží musí splňovat ještě tuto podmínku:

„Mlýnské výrobky a směsi těchto mlýnských výrobků, slad, škroby, pšeničný lepek a směsi těchto výrobků, upravené mlýnské výrobky a připravené směsi k přípravě potravin pro osoby s nesnášenlivostí lepku musí splňovat požadavky na složení potravin pro osoby s nesnášenlivostí lepku definované v nařízení Komise (ES) č. 41/2009 ze dne 20. ledna 2009 o složení a označování potravin vhodných pro osoby s nesnášenlivostí lepku.“

Rozšíření uplatnění 10% sazby daně novelou 360/2014 Sb. se tedy skutečně týká jen výrobků pro bezlepkovou dietu.

V daňovém přiznání k DPH bude druhá snížená sazba daně (ve výši 10 %) vykazována společně s první sníženou sazbou daně (ve výši 15 %) – např. v případě uskutečněných zdanitelných plnění na řádku 2, v případě přijatých zdanitelných plnění na řádku 41 atd.

Řešení v MoneyS3

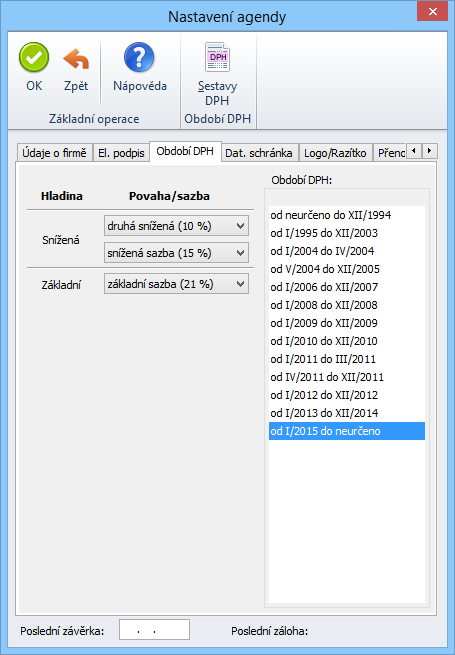

Sazby DPH platné pro rok 2015 nově naleznete na kartě Money / Možnosti a nastavení / Nastavení agendy / Období DPH.

Sazby DPH

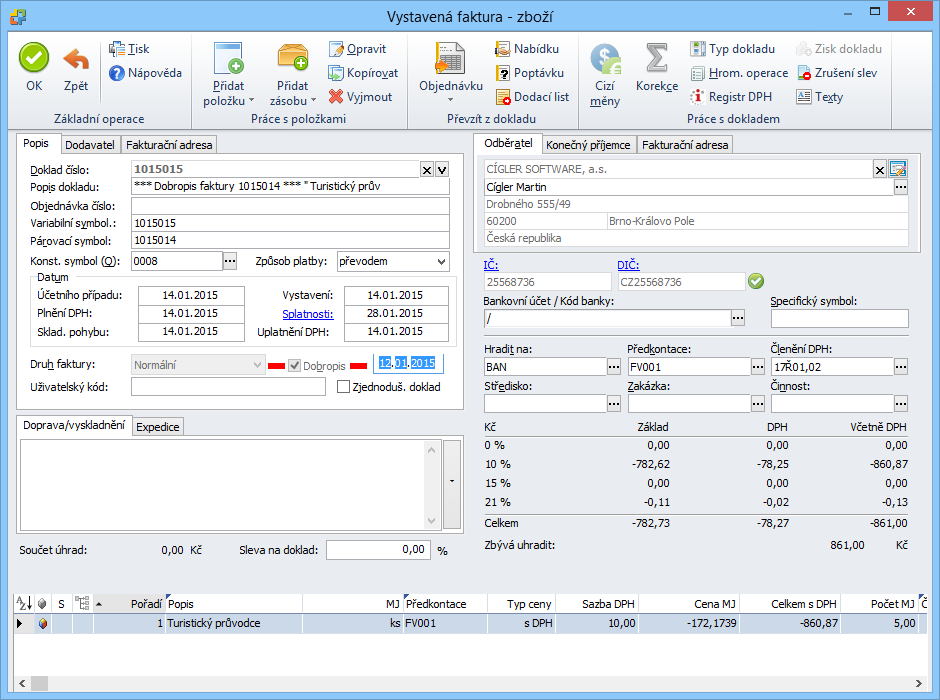

Při vystavování dokladu program automaticky nabízí platné sazby DPH podle data uskutečnění zdanitelného plnění. V případě dobropisu je rozhodné datum plnění DPH dobropisovaného dokladu.

Datum plnění DPH dobropisovaného dokladu

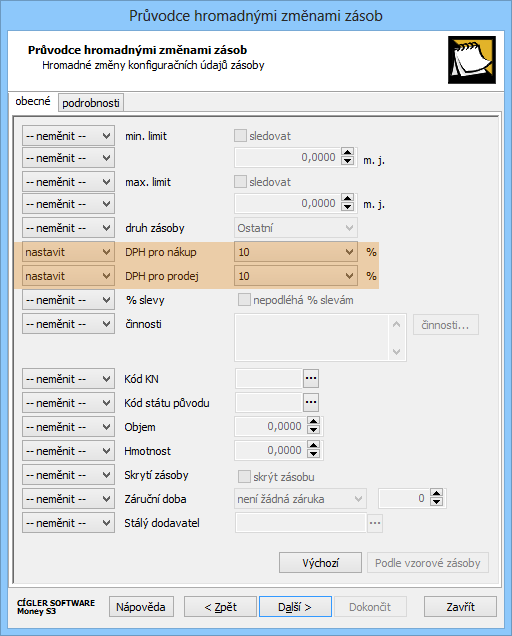

Změnu sazby DPH na skladových zásobách můžete provést volitelně pro všechny zásoby, nebo jen pro označené. Přes horní kartu Sklady / Zásoby na skladě lze označit ty karty zásob, které spadají pod výše uvedené komodity. Následně pomocí funkce Hromadné operace / Změna konfiguračních údajů zásoby provedete změnu sazby DPH.

Změna sazby DPH u vybraných zásob

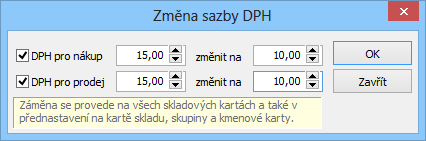

Obchodujete-li pouze s komoditami, které nově spadají do druhé snížené sazby DPH 10 %, lze změnu sazeb provést hromadně u „všech“ skladových zásob na kartě Sklad / Správa skladu / Hromadné operace / Změna sazby DPH.

Změna sazby DPH pro celý sklad

Režim přenesení daňové povinnosti

Legislativa

Od 1. 4. 2015 resp. 1. 9. 2015 dochází k rozšíření seznamu zboží a služeb podléhající režimu přenesení daňové povinnosti (RPDP). Režim přenesení daňové povinnosti se uplatní u vybraného zboží, pokud souhrnná částka základu daně na dokladu za tato zboží překročí 100 tis. Kč, od 1. 4. 2015 s výjimkou cukrové řepy, kde se uplatní až od 1. 9. 2015.

Vybraným zbožím, u kterého se nově uplatní režim přenesení daňové povinnosti, je:

- kukuřice a technické plodiny, včetně olejnatých semen (např. u máku, řepky olejky) a cukrové řepy,

- kovy, včetně drahých kovů, s výjimkou těch, na které se vztahuje zvláštní režim podle § 90 ZDPH a na které se použije režim přenesení daňové povinnosti podle § 92c ZDPH (např. ocelové ingoty a další hutnický materiál jako např. profily, trubky apod)

- mobilní telefony,

- integrované obvody, jako jsou mikroprocesory a centrální procesorové jednotky,

- přenosná zařízení pro automatizované zpracování dat (notebooky, tablety apod.),

- videoherní konzole.

Kódy předmětu plnění u vybraného zboží:

12 – Obiloviny a technické plodiny

13 – Kovy a drahé kovy

14 – Mobilní telefony

15 – Integrované obvody

16 – Notebooky, tablety a laptopy

17 – Videoherní konzole

Okruh zboží podléhající režimu přenesení daňové povinnosti je popsán v prováděcím nařízení 361/2014 Sb. Prováděcí nařízení nepopisuje okruh zboží podléhající režimu přenesení daňové povinnosti slovně, ale odkazem na jednotlivé kódy nomenklatury celního sazebníku. V konkrétním případě je třeba přesně za pomoci nomenklatury celního sazebníku určit, zda se na dané zboží dle prováděcího nařízení režim přenesení daňové povinnosti vztahuje či nikoli. Kombinovaná nomenklatura ve znění pro rok 2015 je dostupná zde (NEK č. 1101 – 2014).

Dále dochází u emisních povolenek, které nepodléhají limitu, od 1. 1. 2015 ke změně Kódu předmětu plnění na hodnotu 11. Nový předmět plnění je třeba použít poprvé při lednovém podání Výpisu z evidence k režimu přenesení daňové povinnosti.

Řešení v Money S3

Nové kódy předmětu plnění pro vybrané zboží a kontrola hlídání limitu je zapracována do březnové verze 15.300.

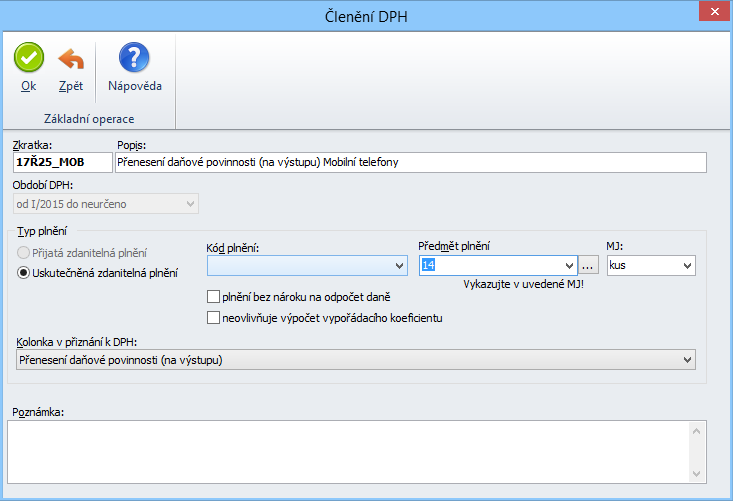

V Money S3 je třeba na seznamu Členění DPH nastavit pro každou výše uvedenou komoditu, kterou budete prodávat nebo nakupovat, samostatné Členění DPH. Pokud více komodit spadá pod stejný Kód předmětu plnění, stačí založit pouze jedno Členění DPH. Při tvorbě členění pro vybrané komodity můžete použít kopii Členění DPH dodávaných programem. Na výstupu se jedná o členění „17Ř25“, na vstupu o členění „17Ř10,11“. Kód předmětu plnění nastavte podle předchozí kapitoly. Měrná jednotka se doplní automaticky.

Členění DPH

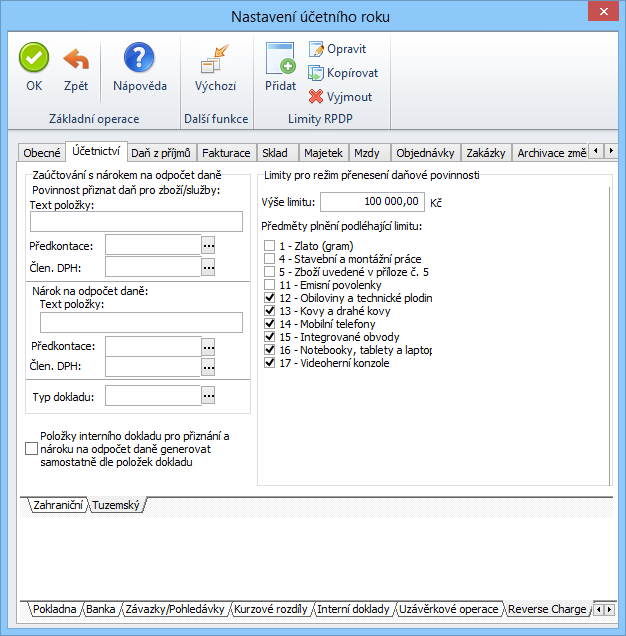

Výše limitu a seznam komodit, které podléhají limitu, se nastavuje na kartě Účetnictví / Možnosti a nastavení /Nastavení účetního roku.

Nastavení účetního roku

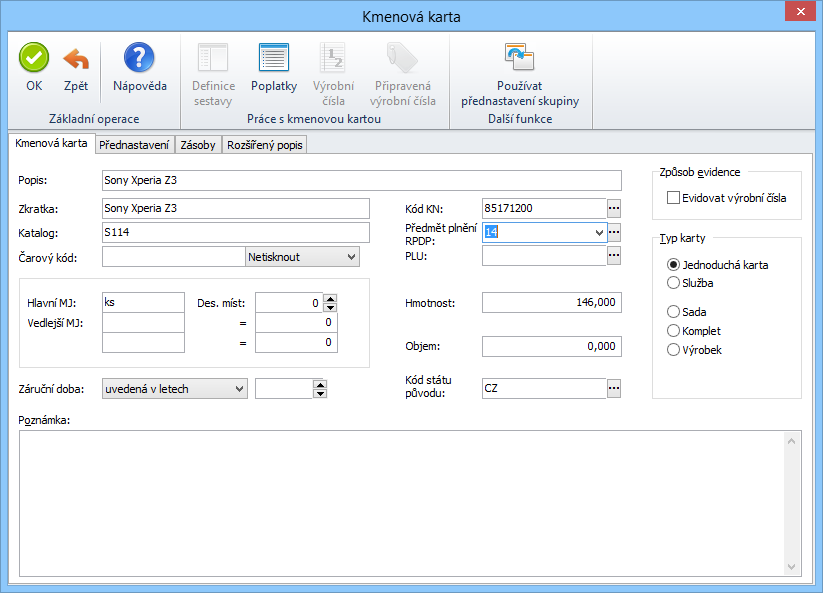

Pro potřeby hlídání limitu je třeba nastavit na Kmenových kartách vybraných komodit Kód předmětu plnění – viz nové pole „Předmět plnění RPDP“.

Kmenová karta

Pro hromadné nastavení kódu předmětu plnění můžete použít funkci Sklad / Hromadné operace / Změna konfiguračních údajů zásoby.

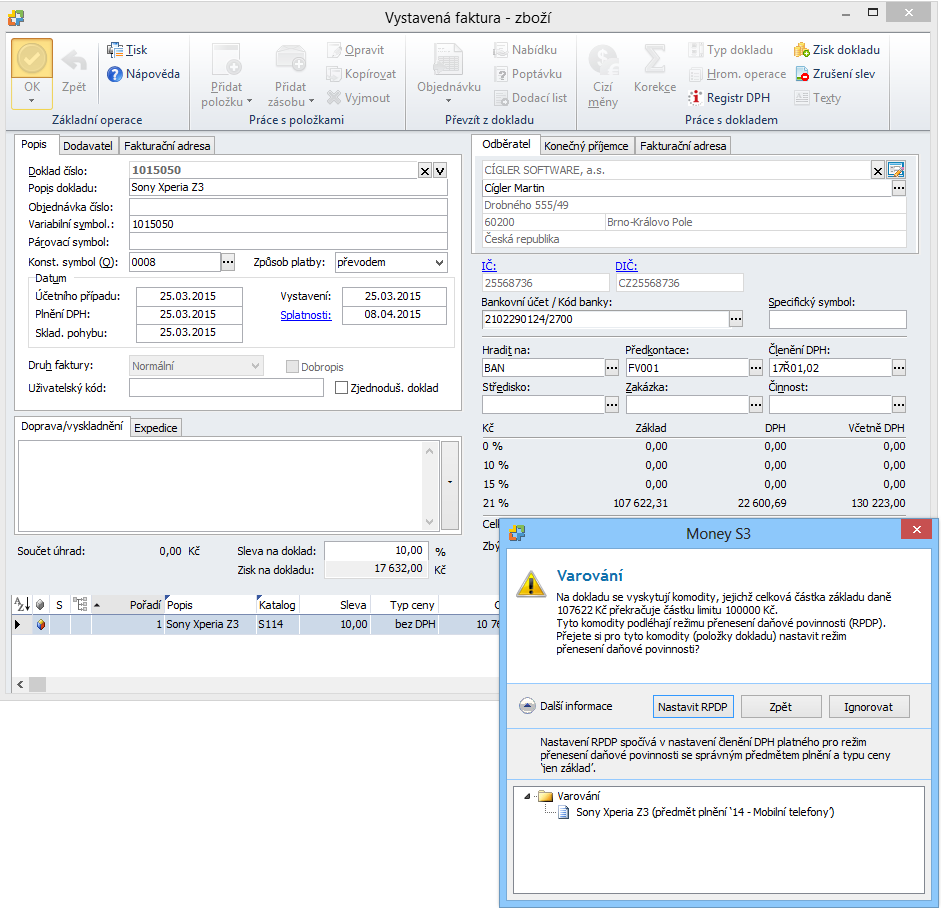

Při pořizování dokladu se předmět plnění z Kmenové karty přenese na položku dokladu. Zde uvedený předmět plnění slouží výhradně pro potřeby kontroly hlídání limitu RPDP a nevstupuje do sestavy Výpis z evidence k RPDP. Na sestavě se používá předmět plnění uvedený na kartě Členění DPH. U normálních položek, které nevznikly přetažením např. z dodacích listů, je třeba předmět plnění vyplnit ručně.

Pokud dojde u vybraných komodit (položek) k překročení limitu a současně u některých položek nebude vyplněno správné Členění DPH, tak se při ukládání dokladu zobrazí varovný dialog s možností automatického nastavení správného Členění DPH s daným předmětem plnění.

Členění DPH pro RPDP

Poznámka: Doporučujeme vyplňovat Předmět plnění u všech komodit, pro které se musí uplatnit režim přenesení daňové povinnosti. Výhoda spočívá v tom, že program kontroluje správné Členění DPH pro všechny tyto komodity bez ohledu na to, zda podléhají limitu či nikoliv.

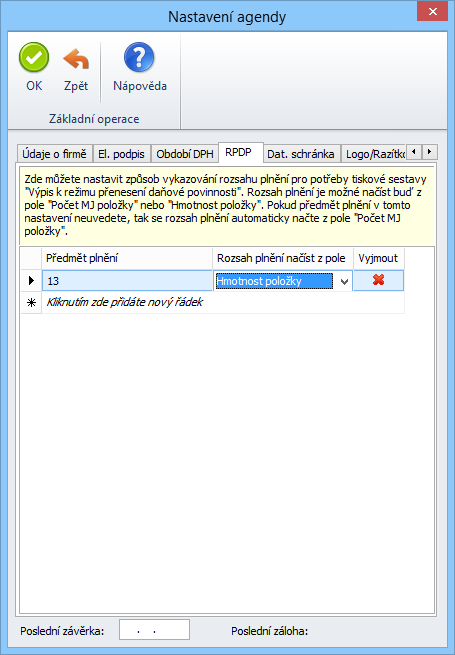

Do verze 15.600 bylo zapracována možnost nastavení způsobu vykazování rozsahu plnění pro výkaz Výpis z evidence režimu přenesení daňové povinnosti.

Pro potřeby uživatelů, kteří jsou povinni vykazovat prostřednictvím výkazu Výpis z evidence režimu přenesení daňové povinnosti předmět plnění v kilogramech, ale pořízení komodit je například evidováno na kusy (nebo v případě kovových tyčí na metry), je potřeba provést následující kroky:

1. V Nastavení agendy na záložce RPDP je nutno nastavit jednotlivým komoditám vlastní způsob plnění pole Rozsah plnění RPDP (v tomto případě Hmotnost položky). Na základě tohoto nastavení se z položek dokladů (Faktury vystavené a Faktury přijaté) pro potřeby výkazu přebírá hodnota z pole Hmotnost.

Nastavení agendy

2. Na položkách Interních dokladů je nové pole Rozsah plnění RPDP, jehož hodnota se do výkazu Výpis k režimu přenesení daňové povinnosti přebírá vždy automaticky, bez ohledu na nastavený způsob vykazování v Nastavení agendy.

Rozsah plnění RPDP

Pokud obsahuje doklad dodání více různých komodit v tomto režimu (položek) je nutné mít na kartě Money / Možnosti a nastavení / Nastavení účetního roku / Účetnictví spodní záložka Reverse charge / Tuzemský aktivní přepínač u volby Položky interního dokladu pro přiznání a nároku na odpočet daně generovat samostatně dle položek dokladu. Po zatržení tohoto přepínače se budou do Interního dokladu generovat samostatně položky podle zdrojového dokladu.

Nastavení účetního roku

Zvláštní režim jednoho správního místa (Mini One Stop Shop)

- Více informací o MOSS najdete zde

Zákon o omezení plateb v hotovosti

Legislativa

S účinností od 1. 12. 2014 Zákon č. 261/2014 Sb. mění kromě jiného i Zákon o omezení plateb v hotovosti a snižuje původní částku 350 000 Kč na částku 270 000 Kč. Tato změna má dopad i na DPH, a to na ručení za platbu na jiný než zveřejněný účet, kde je limit dvojnásobek výše uvedené částky. Ze 700 000 Kč se tento limit snižuje na částku 540 000 Kč.

Finanční správa ČR - elektronická komunikace od 1. 1. 2015

Legislativa

Daňový řád v § 72 odst. 1 stanovuje povinnost podávat na předepsaných tiskopisech tato podání:

- přihlášku k registraci

- oznámení o změně registračních údajů

- řádná či dodatečná daňová tvrzení (tj. daňová přiznání, hlášení a vyúčtování).

Má-li daňový subjekt nebo jeho zástupce zpřístupněnu datovou schránku nebo má zákonem uloženou povinnost mít účetní závěrku ověřenou auditorem, je povinen výše uvedená formulářová podání učinit pouze elektronicky – datovou zprávou.

Povinnost elektronického podávání předepsaných formulářových podání se vztahuje na formulářová podání podávaná od 1.1.2015.

Řešení v Money S3

Možnosti elektronické komunikace z programu Money S3 s Finanční správou ČR jsou popsány v dokumentu Elektronická podání z Money S3 (Finanční správa ČR, ČSSZ, zdravotní pojišťovny, Intrastat)“.

Přihlášku k registraci nebo oznámení o změně registračních údajů je třeba provést v aplikaci EPO – Elektronická podání pro finanční správu.

Mzdy

Při lednovém zpracování mezd za období 12/2014 postupujte stejně jako v celém roce 2014. Pro mzdy za období 01/2015 využijete Money S3 verze 15.100, kterou budeme rozesílat v rámci Aktualizace 2015 a která bude obsahovat legislativní změny pro rok 2015.

Daňové zvýhodnění na vyživované děti

Legislativa

Zákonem č. 267/2014 Sb. byl novelizován zákon č. 586/1992 Sb. o daních z příjmů, ve znění pozdějších předpisů. Podle novelizovaného znění má v roce 2015 poplatník nárok na daňové zvýhodnění na vyživované dítě v závislosti na počtu dětí žijících s ním ve společně hospodařící domácnosti ve výši

- 13.404 Kč ročně na jedno dítě,

- 15.804 Kč ročně na druhé dítě,

- 17.004 Kč ročně na třetí a každé další dítě.

Daňové zvýhodnění na druhé vyživované dítě se tak zvýšilo o 200 Kč měsíčně (2.400 Kč ročně) a na třetí a každé další vyživované dítě o 300 Kč měsíčně (3.600 Kč ročně). Je-li v jedné společně hospodařící domácnosti vyživováno více dětí, posuzují se pro účely tohoto ustanovení vždy dohromady. Výše daňového zvýhodnění na vyživované děti ve formě maximálního ročního daňového bonusu zůstává nezměněna. Nadále platí, že daňové zvýhodnění na vyživované dítě s průkazem ZTP/P se zvyšuje na dvojnásobek.

Poplatník, který v rámci své společně hospodařící domácnosti vyživuje více dětí (více než jedno), se musí sám rozhodnout, na které dítě bude uplatňovat daňové zvýhodnění ve výši stanovené na jedno dítě, na které ve výši stanovené na druhé dítě a případně na které ve výši stanovené na třetí a každé další dítě.

Vyživuje-li děti v jedné společně hospodařící domácnosti více poplatníků, nadále platí, že je může uplatnit jako vyživované jen jeden z nich.

V souvislosti novými pravidly pro poskytování daňového zvýhodnění „podle počtu dětí“ ve společně hospodařící domácnosti musí zaměstnanci, kteří si chtějí uplatnit daňové zvýhodnění v roce 2015 u zaměstnavatele, podepsat nový tiskopis „Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti“ – vzor č. 24", ve kterém jsou doplněny nové povinné údaje o vyživovaných dětech. Rozšiřují se i údaje, které je nutno doložit od zaměstnavatele druhého z poplatníků o vyživovaných dětech. K tomu byl zveřejněn nový tiskopis MFin 5556 – vzor č. 1 „Potvrzení zaměstnavatele druhého z poplatníků pro uplatnění nároku na daňové zvýhodnění“.

Příklad: Druh a družka, 1 dítě společné, 3 děti druha a 1 družky

Pan Novák je vdovec a má ve společné domácnosti 3 děti z předchozího manželství, a to Káju, Martina a Lukáše. Paní Veselá (družka) má v téže domácnosti 1 dítě z předchozího manželství (Elišku) a společně mají Aničku.

Vzhledem k tomu, že neuzavřeli manželství, může uplatnit každý z nich daňové zvýhodnění jen na své děti a na dítě společné (Aničku) jen jeden z nich. To znamená, že:

- jen pan Novák si může uplatnit daňové zvýhodnění na Káju, Martina a Lukáše,

- jen paní Veselá si může uplatnit daňové zvýhodnění na Elišku,

- jeden z nich (záleží na jejich rozhodnutí) si může uplatnit daňové zvýhodnění na Aničku, na kterou bude náležet daňové zvýhodnění ve výši stanovené „na jedno dítě“ (1), jelikož se jedná o dítě společné, na které si vypořádají daňové zvýhodnění druh a družka nejdříve.

Možné řešení:

Pan Novák si uplatní daňové zvýhodnění na 4 děti – na Aničku, na kterou náleží daňové zvýhodnění ve výši stanovené „na jedno dítě“ a na své děti Káju, Martina, Lukáše, tj. v Prohlášení k dani vyznačí nárok: 1+2+3+3.

Paní Veselá si uplatní daňové zvýhodnění jen na Elišku a v Prohlášení k dani označí nárok jako „2“, neboť daňové zvýhodnění na Aničku (společné dítě) je uplatňováno vždy ve výši „1“ a to platí i za okolností, že si na ni uplatní daňové zvýhodnění pan Novák (otec).

| Dítě | Pan Novák | Paní Veselá |

| Anička Nováková (N + V) | 1 | |

| Eliška Veselá (jen V) | 2 | |

| Kája Novák (jen N) | 2 | |

| Martin Novák (jen N) | 3 | |

| Lukáš Novák (jen N) | 3 |

Prohlášení k dani u pana Nováka bude vypadat v tomto případě takto:

| Jméno | Příjmení | Uplatňuji nárok ve výši |

| Anička (N + V) | Nováková | 1 |

| Kája (jen N) | Novák | 2 |

| Martin (jen N) | Novák | 3 |

| Lukáš (jen N) | Novák | 3 |

V Potvrzení od mzdové účetní pana Nováka pro mzdovou účtárnu paní Veselé bude uvedeno, že pan Novák uplatňuje daňové zvýhodnění na níže uvedené vyživované děti:

| Jméno | Příjmení | Uplatňuje nárok ve výši na: | Od kalendářního měsíce/roku |

| Anička | Nováková | 1 | 1/2015 |

Prohlášení k dani u paní Veselé bude vypadat v tomto případě takto:

| Jméno | Příjmení | Uplatňuji nárok ve výši |

| Anička (N + V) | Nováková | N |

| Eliška (jen V) | Veselá | 2 |

V Potvrzení od mzdové účetní paní Veselé pro mzdovou účtárnu pana Nováka bude uvedeno, že paní Veselá neuplatňuje u uvedeného plátce daňové zvýhodnění na níže uvedené vyživované děti:

| Jméno | Příjmení | Uplatňuje nárok ve výši na: | Od kalendářního měsíce/roku |

| Anička | Nováková | N | 1/2015 |

Řešení v Money S3

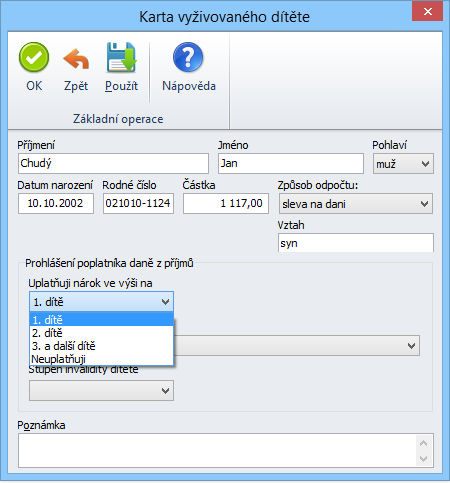

Na Kartu vyživovaného dítěte bylo doplněno nové výběrové pole Uplatňuji nárok ve výši na s těmito možnostmi:

- dítě

- dítě

- a další dítě

- Neuplatňuji

V rámci převodu dat na novou verzi bylo pořadí dětí stanoveno podle data narození (vzestupně). Každému dítěti bylo nastaveno pořadí podle jeho umístění v seřazeném seznamu. Třetímu a každému dalšímu dítěti byla nastavena hodnota „3. a další dítě“. Pořadí dětí pro uplatnění daňového zvýhodnění můžete upravit podle vašich požadavků. Pokud bude na nějaké dítě uplatňovat daňové zvýhodnění druhý z poplatníků žijící ve společné domácnosti, je třeba nastavit hodnotu „Neuplatňuji“.

POZOR: Na Kartě zaměstnance je nutné od roku 2015 uvádět všechny děti žijící ve společně hospodařící domácnosti, které mají oba dva partneři společné a to i v případě, že zaměstnanec neuplatňuje daňové zvýhodnění na všechny tyto děti. V případě druha/družky se neuvádí děti, které má druhý z partnerů žijící ve společně hospodařící domácnosti s jiným partnerem (např. z předchozího manželství). Ve výše uvedeném případě se u pana Nováka nebude uvádět na kartě zaměstnance Eliška Veselá a v případě paní Veselé se neuvádí děti pana Nováka (Kája, Martina a Lukáš). Informace o všech vyživovaných dětech je důležitá pro tiskopis „Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti“ – vzor č. 24, kde se nově uvádí i děti, na které poplatník neuplatňuje daňové zvýhodnění. Naopak na tiskopisu „Potvrzení zaměstnavatele druhého z poplatníků“ se uvádí pouze děti, které mají oba partneři společné. V našem příkladu se jedná pouze o Aničku Novákovou. Tento formulář je nutné uplatnit i v průběhu roku v případě, že dojde u dítěte ke změně (např. ukončení studia, střídavá péče apod.).

Karta vyživovaného dítěte

Nový tiskopis „Potvrzení zaměstnavatele druhého z poplatníků pro uplatnění nároku na daňové zvýhodnění“ naleznete na seznamu zaměstnanců v menu Tisk / Daňové sestavy / Potvrzení zaměstnavatele druhého z poplatníků. Do tiskopisu se načítá seznam všech vyživovaných dětí evidovaných na kartě zaměstnance. Jelikož se na tiskopisu vykazují pouze děti společné obou společně hospodařících partnerů (viz předchozí kapitola Legislativa), je k dispozici editační karta před tiskem, na které je možné seznam dětí vstupujících do sestavy upravit.

Zrušení automatického navýšení vyměřovacího základu pojistného na zdravotní pojištění u neplaceného volna a neomluvené absence

Legislativa

V Zákonu č. 592/92 Sb. o pojistném na veřejné zdravotní pojištění dochází v § 3 ke změně odstavců 1 až 6. Tím, že se změnil odstavec 5, vypadla ze zákona povinnost navyšování vyměřovacího základu při neplaceném volnu nebo při neomluvené absenci. Na neplacené volno a neomluvenou absenci se tak nově vztahuje odstavec 6, který zní: „Minimálním vyměřovacím základem je minimální mzda.“ Takže obecně bude platit, že u každého zaměstnance musí být odvod pojistného minimálně z minimální mzdy. Změna je platná od 1.1.2015.

Řešení v Money S3

Při výpočtu mzdy za období „leden 2015“ a výše se v případě neplaceného volna a neomluvené absence nenavyšuje vyměřovací základ pojistného na zdravotní pojištění u zaměstnance a zaměstnavatele.

Poznámka: Pokud je na kartě zaměstnance zapnutá kontrola na minimální vyměřovací základ pojistného, tak při ukládání mzdy zafunguje kontrola na minimální vyměřovací základ s možností jeho navýšení.

Tiskové formuláře (verze 15.100)

Podle platné legislativy byly v Money S3 aktualizovány následující tiskové formuláře:

Účetnictví / Tiskové sestavy / Přiznání k DPH

- Přiznání k dani z přidané hodnoty (vzor č. 19)

Účetnictví / Závěrkové operace / Přiznání k dani z přijmů

- Přiznání k dani z příjmů fyzických osob (vzor č. 21)

- Příloha č. 1 - Výpočet dílčího základu daně z příjmů z podnikání a z jiné samostatné výdělečné činnosti (vzor č. 9)

- Přiznání k dani z příjmů právnických osob (vzor č. 25)

Režie / Mzdy / Zaměstnanci / Tisk

- Daňové sestavy / Daň z příjmů fyzických osob – Výpočet daně a daňového zvýhodnění (vzor č. 19)

- Daňové sestavy / Potvrzení o zdanitelných příjmech (zálohová a srážková daň) – tiskové formuláře pro rok 2015 budu podle vyjádření Ministerstva financí ČR k dispozici až v únoru 2015. Aktualizaci těchto formulářů v Money S3 je proto možné očekávat až v následující verzi.

- Daňové sestavy / Prohlášení poplatníka daně z příjmů (vzor č. 24)

Režie / Mzdy - tiskové sestavy

- Daňové sestavy / Vyúčtování daně z příjmů fyzických osob ze závislé činnosti (vzor č. 21)

- Příloha č. 1 – Počet zaměstnanců ke dni 1. 12. 2014 (vzor č. 14)

- Příloha č. 2 – Přehled souhrnných údajů zaznamenaných na mzdových listech poplatníků uvedených v § 2 odst. 3 zákona (vzor č. 12)

- Příloha č. 3 – Příloha k vyúčtování daně z příjmů ze závislé činnosti o dodatečných opravách záloh na daň po slevě a daně vypočtené z ročního zúčtování záloh a daňového zvýhodnění (vzor č. 16)

- Příloha č. 4 – Příloha k vyúčtování daně z příjmů ze závislé činnosti o dodatečných opravách měsíčního daňového bonusu a doplatku na daňovém bonusu z ročního zúčtování daňového zvýhodnění podle § 38i odst. 4 a 5 zákona (vzor č. 11)

- Daňové sestavy / Vyúčtování daně vybírané srážkou podle zvláštní sazby daně z příjmů fyzických/právnických osob (vzor č. 17)

- Příloha k vyúčtování daně vybírané srážkou podle zvláštní sazby daně z příjmů fyzických osob (vzor č. 13)

- Daňové sestavy / Měsíční proplacení daňových bonusů (vzor č. 9)

- Daňové sestavy / Roční proplacení daňových bonusů (vzor č. 9)

- Důchod. spoření / Hlášení k záloze na pojistné na důchod. spoření (vzor č. 3)

- Důchod. spoření / Vyúčtování pojistného na důchodové spoření (vzor č. 3)

- Sociální pojištění / Přehled o výši pojistného (ČSSZ – 89 542 10 I/2015)

Tisková sestava "Výpočet daně a daňového zvýhodnění"

Za zdaňovací období 2014 lze provést výpočet daně a daňového zvýhodnění i poplatníkovi, pokud se jeho záloha, popř. zálohy na daň zvýšily o solidární zvýšení daně, avšak jeho celková daň za zdaňovací období 2014 se nezvyšuje o solidární zvýšení daně, za předpokladu, že poplatník nemá povinnost podat daňové přiznání.

Tisková sestava "Přehled o výši pojistného"

V návaznosti na legislativní změny v zákoně č. 589/1992 Sb., o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti, které nabývají účinnosti 1. 1. 2015, byl nově upraven tiskopis „Přehled o výši pojistného“ pro rok 2015. Zaměstnavatelé již nebudou mít možnost stanovit si tzv. zvýšenou sazbu pojistného ve výši 26 % a odečítat od pojistného ½ zúčtované a vyplacené náhrady mzdy za dobu dočasné pracovní neschopnosti. Novou verzi tiskopisu použijete poprvé za kalendářní měsíc leden 2015, tedy v období od 1. do 20. února 2015. Za prosinec 2014 je třeba použít tiskopis platný do 31. 12. 2014.

Komunikace s ČSSZ

e - Podání PVPOJ 2015 již není možné zasílat doposud každoročně aktualizovanými formuláři ve formátu „.zfo“ pro program Software602 Form Filler, ale pouze novými interaktivními formuláři, které jsou k dispozici na ePortálu ČSSZ (https://eportal.cssz.cz/web/portal/tiskopisy). Pro zaslání e - Podání za předcházející období (do konce roku 2014) jsou historické formuláře PVPOJ ve formátu „zfo“ podávajícím k dispozici v sekci e - Podání (Archiv - ke stažení http://www.cssz.cz/cz/e-podani/ke-stazeni/archiv.htm).

V případě problémů s Vaším Money S3 kontaktujte prosím naši Zákaznickou podporu, a to buď písemně přímo v Money S3 přes záložku Money / Zákaznická podpora nebo na podpora@money.cz nebo telefonicky na čísle 549 522 503 (pouze pro uživatele se zaplacenou službou Podpora a Aktualizace).