Legislativní změny platné od 1. 1. 2018

Tento dokument popisuje stávající i předpokládané legislativní změny pro rok 2018. Upozorňujeme však, že dokument není výčtem všech připravovaných legislativních změn a neobsahuje ani závazný právní výklad připravovaných změn.

Pokud se řešení některého problému týká programu Money S3, je popsáno v odstavci „Řešení v Money S3“.

Tento dokument popisuje stávající i předpokládané legislativní změny pro rok 2018. Upozorňujeme však, že dokument není výčtem všech připravovaných legislativních změn a neobsahuje ani závazný právní výklad připravovaných změn.

Související dokumenty

Všechny níže uvedené změny jsou připravené v lednové verzi 18.100.

Mzdy

Srážková daň u zaměstnanců

Jednou z důležitých změn v daních z příjmů pro rok 2018 jsou nová pravidla pro uplatnění srážkové daně z příjmů ze závislé činnosti. Z příjmů plynoucích z dohod o provedení práce se bude srážková daň uplatňovat podle dosavadních pravidel. Novinkou je, že se srážková daň použije i u jiných příjmů ze závislé činnosti (např. u příjmů z dohod o pracovní činnosti), pokud nebude mít zaměstnanec u příslušného zaměstnavatele podepsáno prohlášení k dani a pokud nebude překročena hranice příjmu 2 500 Kč měsíčně.

Pokud úhrn příjmů ze závislé činnosti plynoucích z jiných titulů, než je dohoda o provedení práce, přesáhne hranici 2 500 Kč, bude se i v roce 2018 uplatňovat zálohová daň.

Při souběhu příjmů z dohody o provedení práce a dalších příjmů ze závislé činnosti se do limitu 2 500 Kč nebudou započítávat příjmy z dohod o provedení práce.

Příklad č. 1

Budou-li poplatníkovi plynout od téhož plátce daně příjmy z DPP nepřesahující v úhrnu za kalendářní měsíc částku 10 000 Kč a souběžně příjem z dohody o pracovní činnosti (dále jen „DPČ“) nepřesahující částku 2 500 Kč, pak dojde ke vzniku dvou samostatných základů daně (z příjmů z DPP a z příjmů z DPČ), ze kterých se srazí daň vybíraná srážkou podle zvláštní sazby daně.

Příklad č. 2

Bude-li poplatníkovi plynout od téhož plátce daně příjem z DPP ve výši 15 000 Kč a souběžně příjem z DPČ ve výši 2 000 Kč, pak dojde ke vzniku základu pro výpočet zálohy na daň ze samostatného základu daně (tj. dvou různých základů daně), přičemž příjem z DPP bude zdaněn zálohou na daň a příjem z DPČ daní vybíranou srážkou podle zvláštní sazby daně.

Řešení v Money S3:

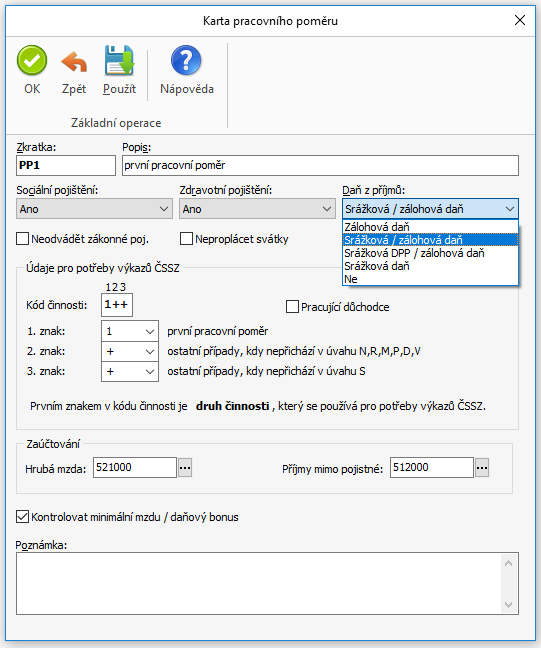

Na Kartě pracovního poměru v poli „Daň z příjmů“ se nově nabízí tyto varianty výpočtu daně:

- Zálohová daň – bez ohledu na prohlášení poplatníka a výši příjmů se na mzdě vždy vypočítá zálohová daň a zaškrtne se přepínač „zálohová daň“.

- Srážková / zálohová daň – pokud zaměstnanec nemá podepsané prohlášení a současně Hrubá mzda je do limitu 2 500 Kč, tak se na mzdě vypočítá srážková daň a zaškrtne se přepínač „srážková daň“. Pokud zaměstnanec má podepsané prohlášení nebo je Hrubá mzda nad limit, tak se vypočítá zálohová daň a zaškrtne se přepínač „zálohová daň“. Při použití tohoto způsobu výpočtu daně na mzdě do prosince 2017 se vždy provede výpočet zálohové daně.

- Srážková DPP / zálohová daň – pokud zaměstnanec nemá podepsané prohlášení a současně Hrubá mzda plynoucí z dohody o provedení práce je do limitu 10 000 Kč, tak se na mzdě vypočítá srážková daň a zaškrtne se přepínač „srážková daň“. Pokud zaměstnanec má podepsané prohlášení nebo je Hrubá mzda nad limit, tak se vypočítá zálohová daň a zaškrtne se přepínač „zálohová daň“.

- Srážková daň – bez ohledu na prohlášení poplatníka a výši příjmů se na mzdě vždy vypočítá srážková daň a zaškrtne se přepínač „srážková daň“.

Karta pracovního poměru

Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti

Prohlášení k dani

Pro zdaňovací období roku 2018 byl zveřejněn nový vzor tiskopisu Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti – vzor č. 26 tiskopisu MFin 25 5457.

Součástí tiskopisu již není Žádost o provedení ročního zúčtování daně (v podstatě jde tedy o první list dosud používaného tiskopisu).

Tiskopis je použitelný pouze na jedno zdaňovací období (bude jej nutné každoročně vyplňovat celý včetně identifikace zaměstnavatele i zaměstnance).

Pro zdaňovací období roku 2018 je nadále plně využitelný dosavadní tiskopis vzor č. 25 či 24 (v případě daňového nerezidenta se použití vzoru č. 24 nedoporučuje).

Roční zúčtování daně

Pro zdaňovací období roku 2018 byl zveřejněn také zcela nový tiskopis Žádosti o roční zúčtování záloh a daňového zvýhodnění – tento tiskopis však zatím nebyl vydán tiskem, protože bude poprvé použit až pro žádost o roční zúčtování daně za rok 2018, tedy na počátku roku 2019.

Žádost o roční zúčtování daně je zcela nový tiskopis 25 5457B, vzor č. 1 – jedná se v podstatě o odtržený druhý list z dosavadních formulářů „prohlášení k dani“. Stejně jako u tiskopisu „prohlášení k dani“ vzoru č. 26 bude tiskopis „ročního zúčtování“ určen pouze na jedno zdaňovací období. Nic ovšem nebude bránit požádat o roční zúčtování daně za rok 2018 (na začátku roku 2019) na tiskopisu „prohlášení k dani“ vzor č. 25 či 24.

Elektronická forma

Důvodem pro vydání nových tiskopisů je skutečnost, že počínaje zdaňovacím obdobím roku 2018 nejsou zaměstnavatelé a jejich zaměstnanci omezováni v tom smyslu, že by bylo nutné „prohlášení k dani“ či žádost o roční zúčtování daně provádět pouze v písemné formě. Prohlášení k dani může zaměstnanec provést např. ve vnitropodnikovém elektronickém systému a tuto skutečnost potom osoba odpovědná za zdanění mezd na tiskopisu zaznamená.

Kromě nových tiskopisů byla zveřejněna také pdf verze „prohlášení k dani“ vzor č. 26 v interaktivní podobě, ve které lze příslušné údaje vyplnit v počítači. Tiskopis naleznete na stránkách Finanční správy: http://www.financnisprava.cz/cs/danove-tiskopisy/databaze-aktualnich-danovych-tiskopisu.aspx?rok=2018&tiskdruh=TDFU&dan=T_WEB02

Řešení v Money S3:

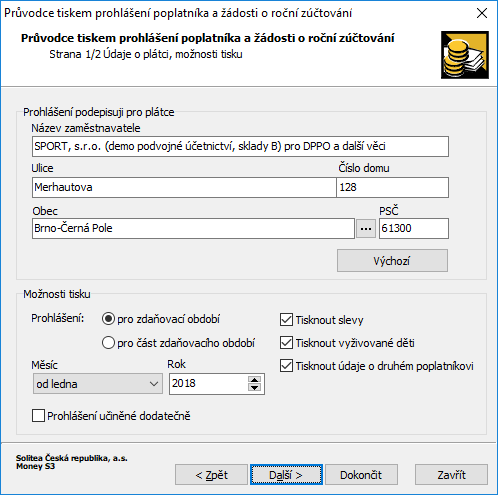

Prohlášení poplatníka a žádost o roční zúčtování je možné vytisknout s pomocí tiskové sestavy Daňové sestavy / Prohlášení poplatníka, žádost o roční zúčtování, která se nabízí na seznamu Zaměstnanců. Do sestavy vstupují zaměstnanci v označení.

Na první straně průvodce je možné nastavit údaje o plátci a zdaňovací období. Dále je možné určit, zda se mají tisknout informace o slevách, vyživovaných dětech a údaje o druhém poplatníkovi.

Průvodce tiskem prohlášení poplatníka

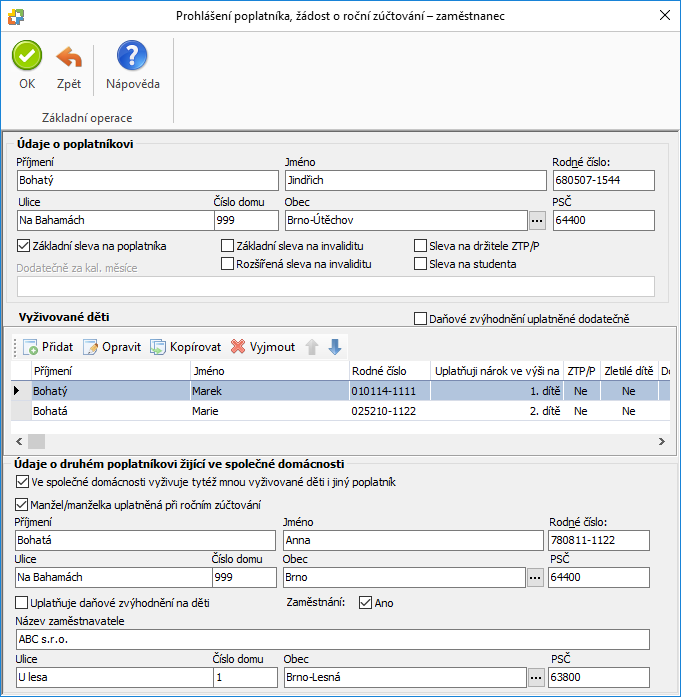

Na druhé straně průvodce je možné provést editační úpravy formulářů jednotlivých zaměstnanců.

Prohlášení poplatníka

Při tisku sestavy se nabízí tyto tiskové formuláře:

- MZPROHL – s pomocí tohoto formuláře je možné vytisknout tiskopis MFin 25 5457 Prohlášení poplatníka – vzor č. 26. Součástí tiskového formuláře není prozatím nový tiskopis MFin 25 5457B Žádost o roční zúčtování záloh a daňového zvýhodnění – vzor č. 1. Tiskopis bude doplněn až v průběhu roku 2018.

- MZPRH_25 – s pomocí tohoto formuláře je možné vytisknout starší vzor č. 25 Prohlášení poplatníka a Žádost o roční zúčtování záloh a daňového zvýhodnění.

Otcovská dovolená

Nejdůležitější změnou v oblasti nemocenského pojištění je zavedení nové dávky otcovské poporodní péče tzv. „otcovské“ (OPP).

Druhy dávek nemocenského pojištění nově zní takto:

- nemocenské

- peněžitá pomoc v mateřství

- dávka otcovské poporodní péče (dále jen „otcovská“)

- ošetřovné

- vyrovnávací příspěvek v těhotenství a mateřství

Nárok na otcovskou má pojištěnec, který je otcem dítěte nebo dítě převzal do péče nahrazující péči rodičů.

Nástup na otcovskou si určí sám pojištěnec, a to v období 6 týdnů ode dne narození dítěte nebo jeho převzetí (může nastoupit i poslední den této lhůty).

Délka otcovské je jeden týden a její výše se vypočte stejně jako výše peněžité pomoci v mateřství (do první redukční hranice se započte 100 % denního vyměřovacího základu a z toho 70 %).

Otcovská náleží jen jednou i v případě, že se současně narodilo více dětí nebo bylo současně převzato více dětí. Pokud bude mít pojištěnec více zaměstnání, může čerpat otcovskou ze všech těchto zaměstnání.

Nárok na otcovskou dovolenou začíná platit od 1. února 2018. Nárok vzniká i v případě, že se dítě narodilo (nebo bylo převzato do péče) 6 týdnů přede dnem účinnosti tohoto zákona. Tzn. jestliže se dítě narodí nebo je převzato 21. 12. 2017 nebo později, může si otec požádat o otcovskou v únoru 2018.

Mezi vyloučené doby byly doplněny i kalendářní dny otcovské.

Řešení v Money S3:

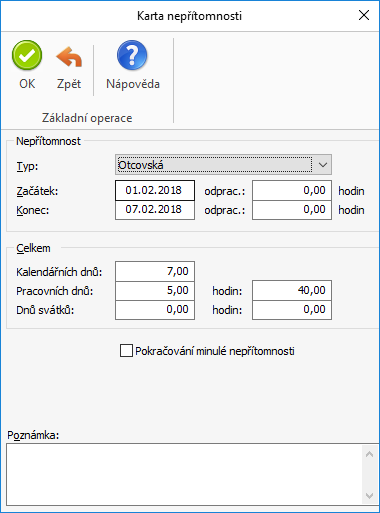

Součástí seznamu typů nepřítomností je nová nepřítomnost „Otcovská“.

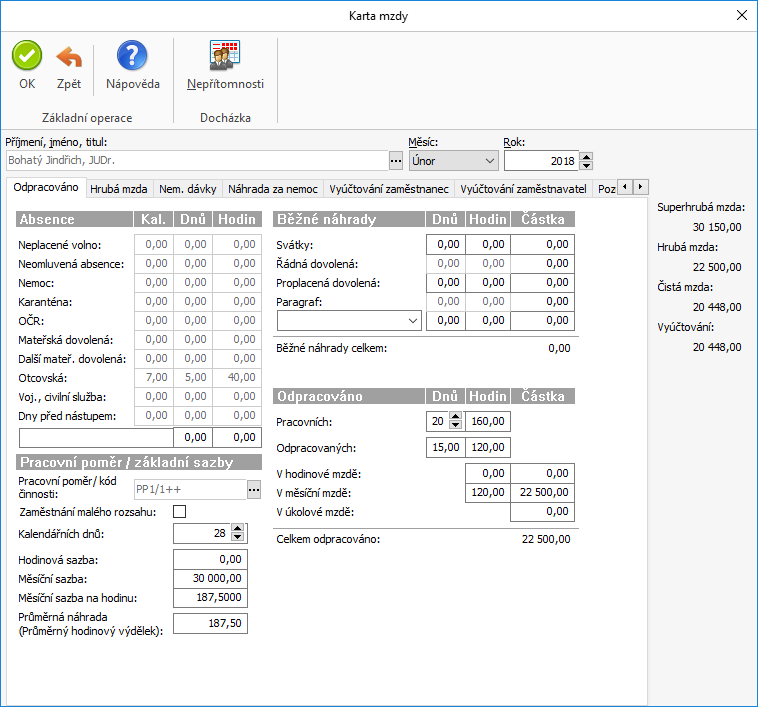

Karta nepřítomnosti

Nová nepřítomnost byla zapracována také na Kartu mzdy do sekce Absence. Počet pracovních dní a hodin nepřítomnost ponižuje celkový počet odpracovaných dní a hodin.

Karta mzdy

K dispozici je nový vzor formuláře Příloha k žádosti o dávku nemocenského pojištění – vzor č. I/2018, který obsahuje údaje pro uplatnění nároku na dávku otcovské poporodní péče. Nová nepřítomnost se tiskne také na formulářích Hodinová bilanci zaměstnanci a Přehled nepřítomností.

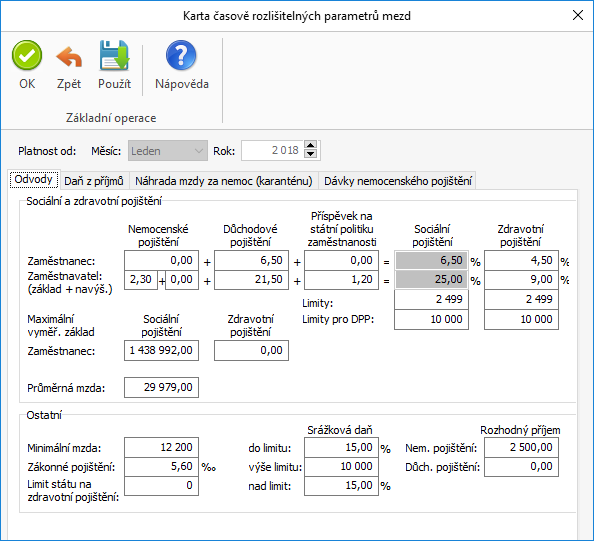

Mzdové konstanty

Od ledna 2018 se zvyšuje daňové zvýhodnění na první dítě ze současných 13.404 Kč (1.117 Kč měsíčně) na 15.204 Kč (1.267 Kč měsíčně), tj. o 150 Kč měsíčně. Částky daňového zvýhodnění na další děti zůstávají pro rok 2018 na úrovni roku 2017 (ve výši stanovené od 1.7.2017 daňovým balíčkem č. 170/2017 Sb.).

Minimální mzda se zvyšuje na částku 12.200 Kč měsíčně, hodinová minimální mzda je stanovena na částku 73,20 Kč.

Mzdové konstanty

Zvýšení minimální mzdy má dopad do daně z příjmů:

- sleva za umístění dítěte tzv. školkovné se zvyšuje na 12.200 Kč,

- zvyšuje se hranice pro možnost uplatnění ročních daňových bonusů na dítě 73 200 Kč,

- mění se částka příjmů pro uplatnění daňového bonusu u příjmů ze závislé činnosti 6 100 Kč

Výše příplatku ke mzdě za práci ve ztíženém pracovním prostředí činí za každý ztěžující vliv nejméně 10 % základní sazby minimální mzdy, tj. alespoň 1 220 Kč. Při rozdělení směny nebo výkonu práce činí nejméně 10 % základní hodinové sazby minimální mzdy za hodinu práce odpracovanou v rozdělené směně nebo při rozděleném výkonu práce (7,32 Kč).

Průměrná mzda pro rok 2018 činí 29 979 Kč.

Maximální roční vyměřovací základ pro zaměstnance i OSVČ pro účely sociálního zabezpečení je stanoven ve výši 48násobku průměrné mzdy tzn. 1 438 992 Kč.

Hranice pro uplatnění solidárního zvýšení daně pro rok 2018 činí 1 438 992 Kč ročně a pro účely měsíční zálohy hranice činí 119 916 Kč.

Redukční hranice náhrady mzdy na rok 2018:

- do 175,00 Kč – míra zápočtu 90 %

- od 175,00 do 262,33 Kč – míra zápočtu 60 %

- od 262,33 do 524,65 Kč – míra zápočtu 30 %

- nad 524,65 Kč – míra zápočtu 0 %

Tiskové formuláře od verze 18.100

Aktualizované tiskové formuláře

Podle platné legislativy byly v Money S3 aktualizovány následující tiskové formuláře:

Účetnictví / Závěrkové operace / Přiznání k dani z příjmů

- Přiznání k dani z příjmů fyzických osob (nový vzor č. 24)

- Příloha č. 1 - Výpočet dílčího základu daně z příjmů z podnikání a z jiné samostatné výdělečné činnosti (nový vzor č. 13)

- Příloha č. 2 – Výpočet dílčích základů daně z příjmů z nájmu a z ostatních příjmů (nový vzor č. 13)

- Příloha č. 3 – Výpočet daně z příjmů ze zdrojů v zahraničí (nový vzor č. 13)

- Příloha pro poplatníky uplatňující odčitatelnou položku (zůstává v platnosti stávající vzor č. 1)

- Seznam pro poplatníky uplatňující nárok na vyloučení dvojího zdanění (zůstává v platnosti stávající vzor č. 2)

- Daňové zvýhodnění na druhé a třetí a vyživované dítě (ř. 72) bylo zvýšeno na 19.404 resp. 24.204 Kč ročně

- V příloze č.1 a č.2 přibyl přepínač "Uplatňuji nižší limit u výdajů stanovených procentem z příjmů":

- Přepínač je využitelný pouze ve zdaňovacím období 2017

- Pokud je přepínač zapnutý, lze uplatnit pouze poloviční limit pro výdaje stanovené procentem příjmů (z limitu platného pro zdaňovcí období 2017), zároveň však lze uplatnit i slevu na manželku/manžela a daňové zvýhodnění na vyživované dítě.

- Pokud je přepínač vypnutý, lze uplatnit celý limit pro výdaje stanovené procentem z příjmů, zároveň však nelze uplatnit slevu na manželku/manžela a daňové zvýhodnění na vyživované dítě. Toto omezení však platí pouze v případě že jsou splněny všechny následující podmínky:

- Součet dílčích základů daně (tzn. z příjmů z podnikání podle §7 a z nájmu podle §9), u kterých byl uplatněn vyšší limit na výdaje stanovené procentem z příjmů, je vyšší než 50% celkového základu daně.

- Do toho součtu dílčích základů daně se započítávají pouze ty dílčí základy, u kterých výdaje stanovené procentem z příjmů přesáhnou poloviční limit platný pro zdaňovaí období 2017.

- Přiznání k dani z příjmů právnických osob (nový vzor č. 28)

- Samostatná příloha k položce 12 (nový vzor č. 4)

- Samostatná příloha k tabulce I přílohy č. II. oddílu (nový vzor č. 15)

- Do samostatné přílohy k položce 12 přibyly nové řádky:

- V tabulce B ř. 4 „Nájem“

- V tabulce C ř. 7 "Finanční a bankovní záruky - přijaté"

- V tabulce C ř. 8 "Finanční a bankovní záruky - poskytnuté"

Režie / Mzdy / Zaměstnanci / Tisk

- Daňové sestavy / Potvrzení o zdanitelných příjmech (zálohová daň) – (nový vzor č. 26)

- Daňové sestavy / Potvrzení o zdanitelných příjmech (srážková daň) – (nový vzor č. 5)

- Daňové sestavy / Daň z příjmů fyzických osob – Výpočet daně a daňového zvýhodnění (nový vzor č. 22)

- Daňové sestavy / Prohlášení poplatníka daně z příjmů (nový vzor č. 26)

- Sociální pojištění / Příloha k žádosti o dávku nemocenského pojištění (nový vzor I/2018)

Režie / Mzdy – tiskové sestavy

- Daňové sestavy / Vyúčtování daně z příjmů fyzických osob ze závislé činnosti (zůstává v platnosti stávající vzor č. 22)

- Příloha č. 1 – Počet zaměstnanců ke dni 1. 12. 2017 (nový vzor č. 17)

- Příloha č. 2 – Přehled souhrnných údajů zaznamenaných na mzdových listech poplatníků uvedených v § 2 odst. 3 zákona (nový vzor č. 14)

- Příloha č. 3 – Příloha k vyúčtování daně z příjmů ze závislé činnosti o dodatečných opravách záloh na daň po slevě a daně vypočtené z ročního zúčtování záloh a daňového zvýhodnění (zůstává v platnosti stávající vzor č. 16)

- Příloha č. 4 – Příloha k vyúčtování daně z příjmů ze závislé činnosti o dodatečných opravách měsíčního daňového bonusu a doplatku na daňovém bonusu z ročního zúčtování daňového zvýhodnění podle § 38i odst. 4 a 5 zákona (zůstává v platnosti stávající vzor č. 11)

- Daňové sestavy / Vyúčtování daně vybírané srážkou podle zvláštní sazby daně z příjmů fyzických/právnických osob (zůstává v platnosti stávající vzor č. 17)

- Příloha k vyúčtování daně vybírané srážkou podle zvláštní sazby daně z příjmů fyzických osob (zůstává v platnosti stávající vzor č. 13)

Tiskové sestavy, které budou připravené v únorové verzi 18.200.

Účetnictví / Závěrkové operace / OSVČ

- Přehled o příjmech a výdajích OSVČ (ČSSZ) – nový vzor č. 89 324 17 I/2018

- Přehled OSVČ (zdravotní pojišťovny) – nový vzor č. 87.51/2017

V případě problémů s Vaším Money S3 kontaktujte prosím naši Zákaznickou podporu, a to buď písemně přímo v Money S3 přes záložku Money / Zákaznická podpora nebo na podpora@money.cz nebo telefonicky na čísle 549 522 503 (pouze pro uživatele se zaplacenou službou Podpora a Aktualizace).