Pořízení zboží z jiných členských států a dovoz zboží z třetích zemí

Pořízení zboží z členských zemí EU

V případě pořizování zboží z území Evropské unie dochází ke zdaňování buď již v členském státě dodavatele (při pořizování zboží českými osobami neregistrovanými k DPH), nebo až v ČR (při pořizování zboží osobami v ČR registrovanými k DPH).

Vzhledem k tomu, že dodání zboží mezi plátci DPH v rámci EU je považováno za osvobozené zdanitelné plnění s nárokem na odpočet DPH, pořizovatel zboží (český plátce DPH) bude nakupovat zboží za cenu bez daně a tyto transakce deklaruje ve svém přiznání k DPH jako „intrakomunitární akvizici“. Český plátce DPH je povinen pořízené zboží řádně přiznat a zdanit v ČR v rámci svého přiznání k DPH (uplatňuje přitom sazby ČR dle zákona o DPH).

Připravili jsme pro Vás základní příklady faktur přijatých z pohledu podvojného účetnictví i daňové evidence:

Tuzemská přenesená daňová povinnost

Zahraniční přenesená daňová povinnost

Vyúčtování zálohy s přenesenou daňovou povinností

Dovoz zboží z nečlenských zemí EU (JSD)

Přijatá faktura

Přijatou fakturu od zahraničního dodavatele zapíšete do Money S3 stejným postupem jako u členských zemí.

Přiznání a odpočet daně

Podvojné účetnictví

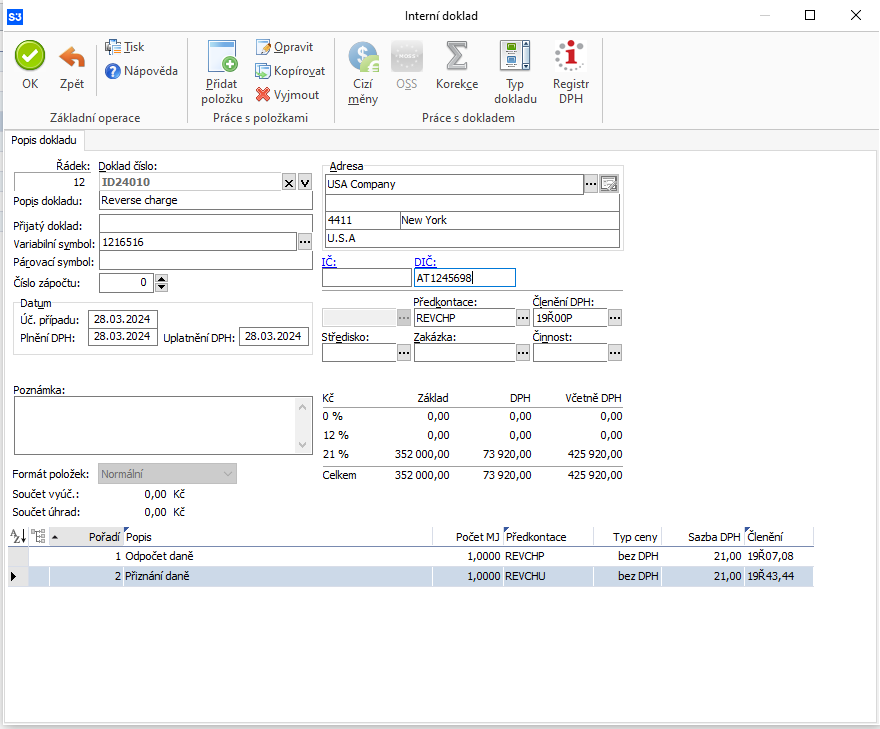

Postup při dovozu zboží z nečlenských zemí EU je v zásadě podobný principu reverse charge, s tím rozdílem, že se ale na Interním dokladu použijí jiná Členění DPH:

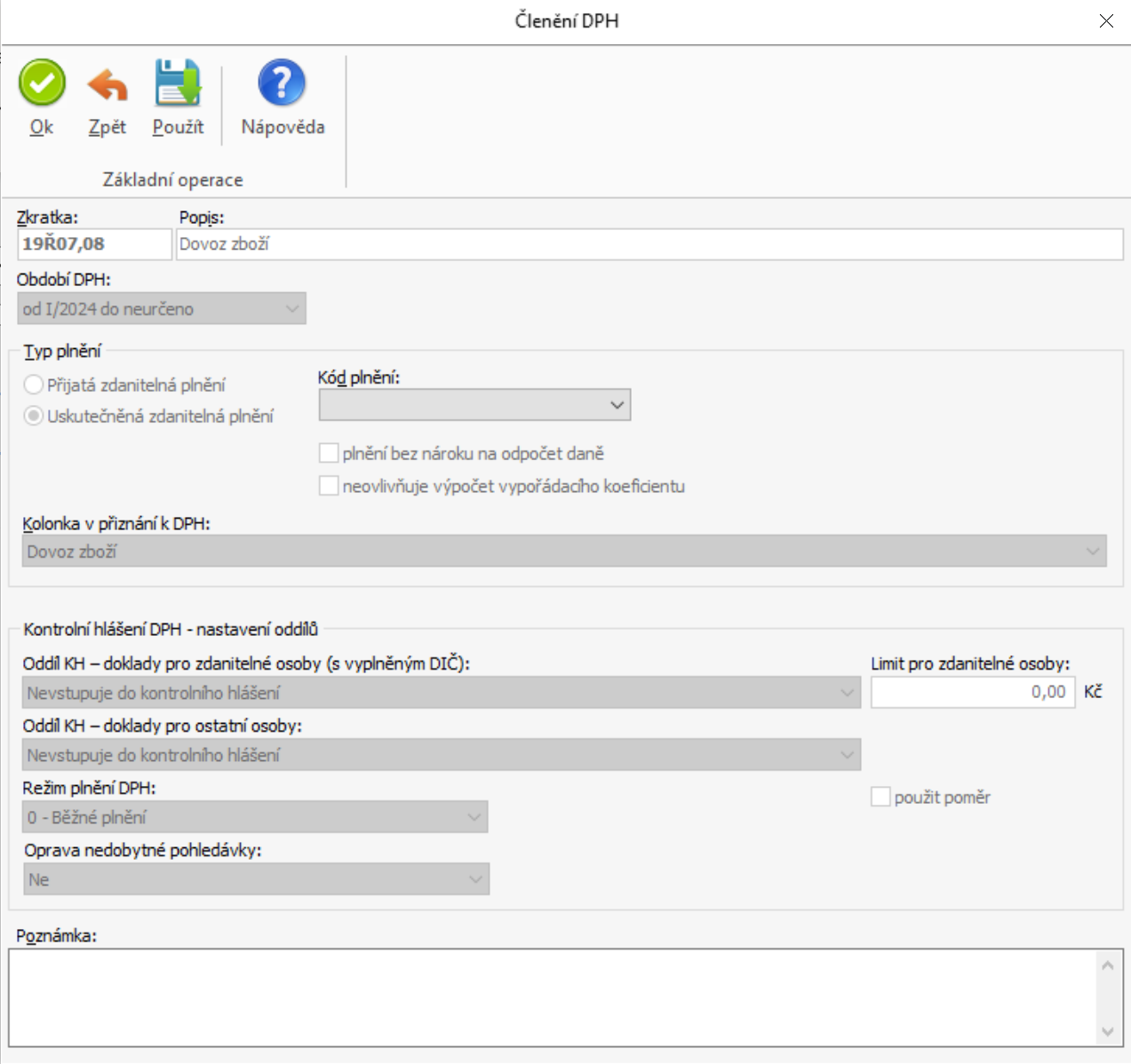

Pro Přiznání daně (19Ř07, 08):

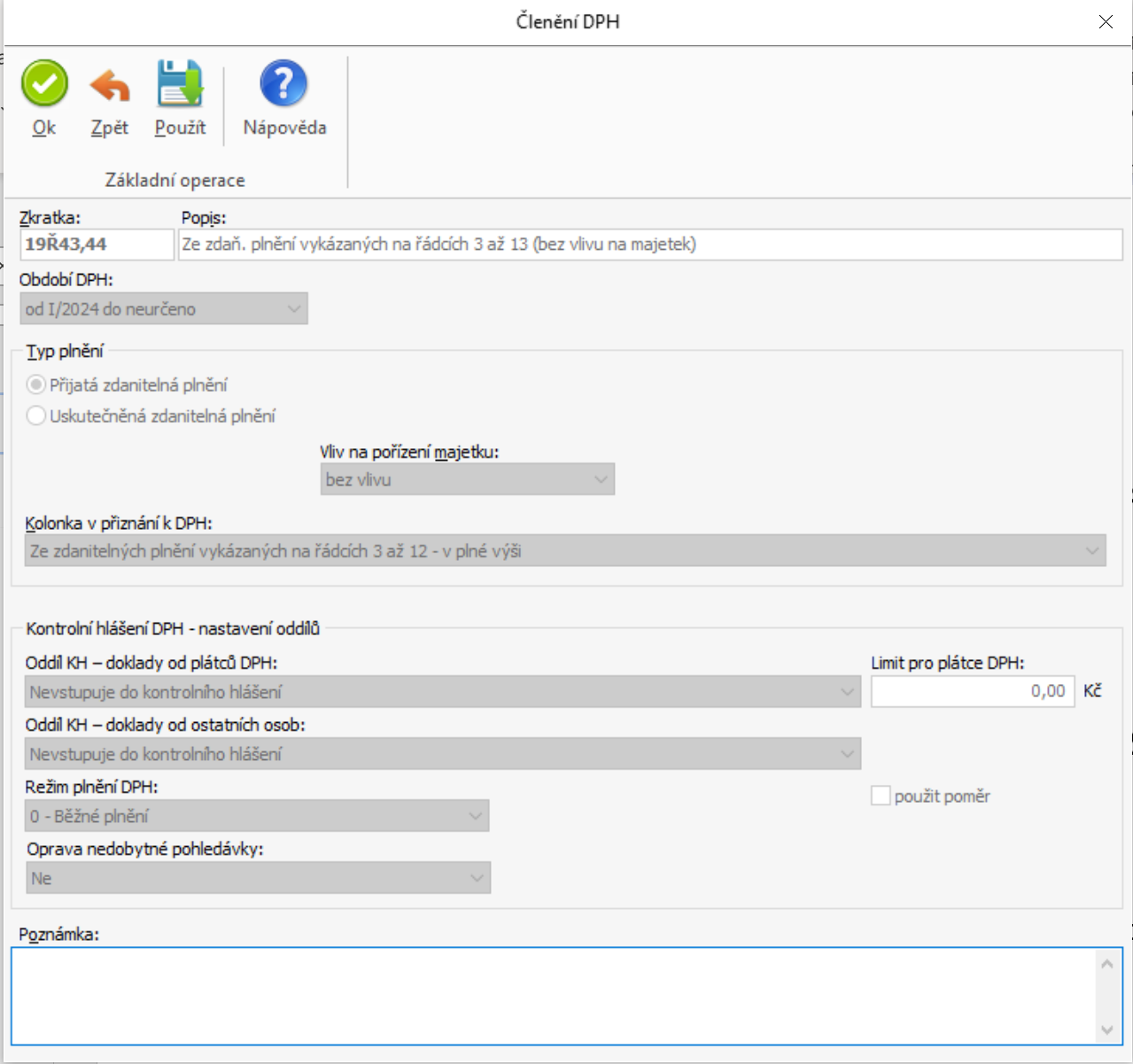

Pro Nárok na odpočet (19Ř43,44):

Karta členění DPH

V případě JSD (Jednotný správní doklad) není obecně možné použít tlačítko Reverse charge, v přijatých fakturách, pro automatické generování Interního dokladu, protože neobsahuje dopravu a clo. Této možnosti můžete využít, pokud byste tyto položky následně editovali ručně. Pro výpočet základu daně je nutné zohlednit clo a dopravu. V případě propuštění do volného oběhu ze třetí země je základem daně součet hodnot z odst. 47 JSD = základ pro vyměření cla + clo, a hodnoty z odst. 45 JSD (doprava) = hodnota vedlejších nákladů, např. dopravy z hranice EU až do místa určení v tuzemsku. Tyto hodnoty jsou již přepočítány celním kurzem.

Příklad:

Nákup zboží v New Yorku a jeho dovoz do Brna. Dodací podmínka EXW (což znamená, že je dodáno na rampě dodavatele v NY).

Hodnota faktury za zboží 100 000

Cena za dopravu z NY do Hamburku 50 000

Cena za dopravu z Hamburku do Rozvadova 20 000

Cena za dopravu z Rozvadova do Brna 5 000

Clo 1 000

Podoba JSD:

odst. 42 (hodnota zboží) = 100 000

odst. 45 (doprava = vedlejší náklady) = 25 000 (doprava z Hamburku až do Brna)

odst. 46 (statistická hodnota dovozu) = 170 000 (hodnota zboží včetně přepravy až do Rozvadova)

odst. 47 (základ pro vyměření cla) = 150 000 (hodnota zboží včetně přepravy do Hamburku) + clo 1 000

Základ daně pro účely DPH je 176 000 (z odst. 47- 151 000, z odst. 45- 25 000).

Do celní hodnoty, ze které se počítá clo, se započítává jen přeprava na hranice EU.

Do statistické hodnoty dovozu se kromě toho započítává i přeprava na hranice ČR.

Do základu daně pro účely DPH se započítává kromě toho i přeprava až do místa určení v tuzemsku.

Interní doklad

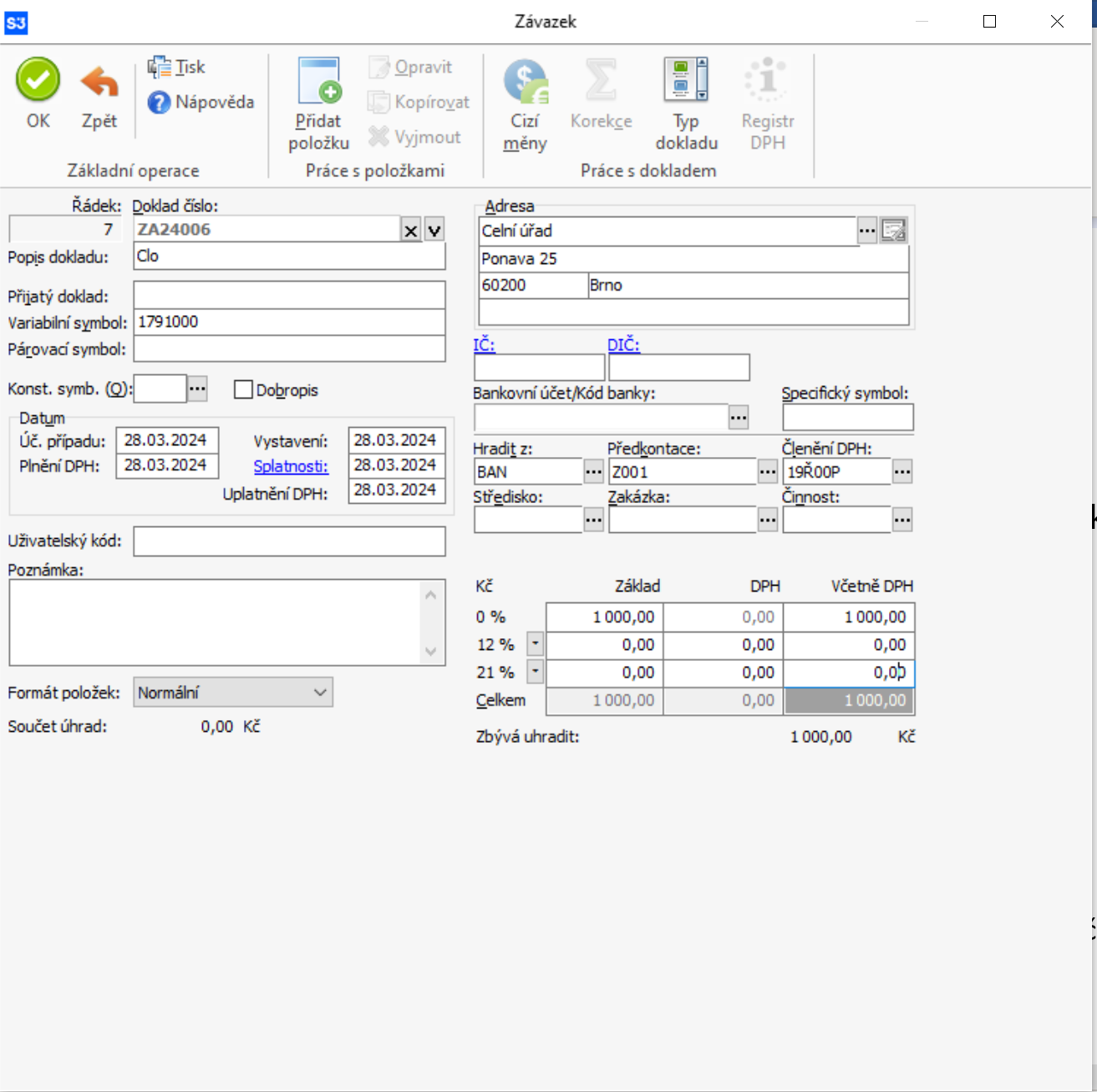

Jako další krok je samozřejmě nutné vytvořit Závazkový doklad vůči celnímu úřadu, kterým uhradíte platbu cla. Podle našeho příkladu:

Daňová evidence

V daňové evidenci je postup obdobný jako v podvojném účetnictví.

V případě problémů s Vaším Money S3 kontaktujte prosím naši Zákaznickou podporu, a to buď písemně přímo v Money S3 přes záložku Money / Zákaznická podpora nebo na podpora@money.cz nebo telefonicky na čísle 549 522 503 (pouze pro uživatele se zaplacenou službou Aktualizace).