Zvláštní režim jednoho správního místa (MOSS-Mini One Stop Shop)

Zvláštní režim jednoho správního místa (Mini One Stop Shop)

Legislativa

S účinností od 1. ledna 2015 se mění některá pravidla pro určení místa plnění u poskytování telekomunikačních služeb, služeb rozhlasového a televizního vysílání a elektronických služeb. Z pohledu DPH budou uvedené služby bez rozdílu vždy zdaňovány v místě příjemce služby. Poskytovatel z EU i mimo EU, který poskytuje jakoukoliv z výše uvedených služeb a jehož zákazníky jsou koneční spotřebitelé (neplátci DPH) usazení v členském státě EU, bude mít povinnost odvádět DPH z dotčených služeb v jednotlivých členských státech usazení jeho koncových zákazníků. Poskytovatelům z EU vznikne tato povinnost na rozdíl od stavu do 31. 12. 2014 nově.

Aby se poskytovatel těchto služeb vyhnul zdlouhavé povinnosti registrovat se k DPH v každém jednotlivém členském státě místa usazení jeho koncových zákazníků a nemusel zvlášť v každém členském státě podávat daňové přiznání a odvádět daň, bude mít možnost dobrovolně se zaregistrovat do zvláštního režimu jednoho správního místa, tzv. Mini One Stop Shopu (MOSS). Prostřednictvím daňového portálu toho členského státu, kde se k režimu jednoho správního místa zaregistruje, pak může na jednom místě podávat daňové přiznání a platit daň ze všech služeb, kterých se tento režim týká.

Upozornění pro neplátce DPH: Pokud máte sídlo nebo provozovnu v ČR a poskytujete některou z výše uvedených služeb koncovému zákazníkovi (neplátci DPH) s místem plnění v jiném státě EU, máte povinnost od 1. 1. 2015 odvést DPH v místě příjemce služby. To znamená registrovat se buď v daném státě EU k dani z přidané hodnoty a podat přiznání k DPH v tomto státě nebo se registrovat v ČR do režimu Mini One Stop Shop (MOSS). Jelikož se mohou do režimu MOSS registrovat pouze plátci DPH nebo identifikované osoby, které nesplňují podmínky pro plnohodnotné plátcovství, musíte nejprve provést registraci k dani z přidané hodnoty. Stává se z Vás identifikovaná osoba k DPH.

Příklad elektronicky poskytovaných služeb (neúplný výčet)

Musí se jednat o službu poskytovanou prostřednictvím datové sítě nebo elektronické sítě.

Pozor! Elektronicky poskytovanou službou není online prodej zboží na fyzických nosičích, jako například knihy na CD/DVD.

- prezentace na elektronické síti (webové stránky),

- stahování aplikací,

- stahování hudby, filmů,

- stahování počítačových her,

- přístup k online počítačovým hrám,

- elektronické knížky,

- antivirové programy,

- online aukce.

(Více viz článek 7 prováděcího nařízení Rady (EU) 282/2011)

Příklad telekomunikačních služeb (neúplný výčet)

- pevné a mobilní telefonní služby,

- videofonní služby,

- telefonní služby poskytované přes internet,

- fax, telegraf, dálnopis,

- přístup na internet.

(Více viz článek 6a prováděcího nařízení Rady (EU) 282/2011 ve znění nařízení Rady (EU) 1042/2013)

Příklad služeb rozhlasového a televizního vysílání (neúplný výčet)

- vysílání rozhlasových nebo televizních pořadů přes rozhlasovou nebo televizní síť,

- živé vysílání rozhlasových nebo televizních pořadů na internetu (IP streaming).

(Více viz článek 6b prováděcího nařízení Rady (EU) 282/2011 ve znění nařízení Rady (EU) 1042/2013)

Možnost využít zvláštního režimu jednoho správního místa se týká všech osob povinných k dani, které poskytují výše uvedené služby a poskytují je přeshraničně konečnému spotřebiteli bez ohledu na to, zda jsou z EU nebo mimo EU. Jestliže se však osoba povinná k dani rozhodne používat režim jednoho správního místa, musí tento režim uplatňovat ve všech příslušných členských státech EU. Nejedná se o režim, který je volitelný na základě jednotlivých členských států.

V rámci registrace do zvláštního režimu jednoho správního místa rozlišujeme tzv. režim EU a režim mimo EU.

Do režimu EU se v ČR může registrovat osoba, která splňuje následující podmínky:

- je v ČR registrována k DPH (z titulu plátce nebo identifikované osoby),

- má v ČR sídlo nebo nemá-li sídlo v ČR ani v EU, má v ČR provozovnu,

- není registrována k zvláštnímu režimu jednoho správního místa v jiném členském státě.

Do režimu mimo EU se v ČR může registrovat osoba, která splňuje následující podmínky:

- nemá na území EU sídlo ani provozovnu,

- nemá povinnost být registrována k DPH v žádném členském státě,

- není registrována k zvláštnímu režimu jednoho správního místa v jiném členském státě.

Příklad č. 1

Subjekt A:

- sídlo v ČR (stát identifikace);

- provozovna na Slovensku (SK);

- registrace k DPH jako neusazené osoby v Maďarsku (HU);

- další členský stát je Německo (DE) – osoba povinná k dani zde není usazena ani registrována k DPH.

- Sídlo v ČR poskytne vybranou službu zákazníkům v DE = použije se MOSS

- Sídlo v ČR poskytne vybranou službu zákazníkům v HU = použije se MOSS

- Provozovna v SK poskytne vybranou službu zákazníkům v DE = použije se MOSS

- Provozovna v SK poskytne vybranou službu zákazníkům v ČR = nepoužije se MOSS

- Sídlo v ČR poskytne vybranou službu zákazníkům v ČR = nepoužije se MOSS

- Sídlo v ČR poskytne vybranou službu zákazníkům v SK = nepoužije se MOSS

Poskytnutí vybraných služeb z bodů 4 a 5 musí být přiznána v tuzemském daňovém přiznání k DPH (tedy v daňovém přiznání k DPH v ČR). V případě poskytnutí vybrané služby podle bodu 6 musí být daň přiznána a odvedena poskytovatelem služby přímo na Slovensku, kde se nachází místo plnění.

Příklad č. 2

Subjekt B:

- sídlo v USA;

- provozovna v ČR (stát identifikace);

- provozovna v SK;

- registrace k DPH jako neusazené osoby v HU;

- další členský stát je Německo (DE – osoba povinná k dani zde není usazena ani registrována k DPH.

- Provozovna v ČR poskytne vybranou službu zákazníkům v DE = použije se MOSS

- Provozovna v ČR poskytne vybranou službu zákazníkům v HU = použije se MOSS

- Provozovna v SK poskytne vybranou službu zákazníkům v DE = použije se MOSS

- Sídlo v USA poskytne vybranou službu zákazníkům v DE = použije se MOSS

- Sídlo v USA poskytne vybranou službu zákazníkům v ČR = nepoužije se MOSS

Poskytnutí vybrané služby podle bodu 5 musí být přiznání v daňovém přiznání k DPH v ČR.

Základním principem tohoto zvláštního režimu je usnadnění plnění daňových povinností pro poskytovatele uvedených vybraných služeb. Po zaregistrování se do zvláštního režimu jednoho správního místa podává poskytovatel služeb za zdaňovací období vždy pouze jedno daňové přiznání. V tomto daňovém přiznání uvádí celkovou hodnotu jím poskytnutých služeb za každý členský stát, ve kterém jsou usazeni jeho koneční spotřebitelé. Podmínkou tohoto je, že poskytovatel služby není usazen v dotčených členských státech spotřeby. Daňové přiznání v režimu MOSS se podává za kalendářní čtvrtletí.

Částky v daňovém přiznání budou uváděny v Eurech. Pokud bude doklad vystaven v jiné měně než EUR, tak se pro přepočet na Euro použije kurz Evropské centrální banky platný k poslednímu dni zdaňovacího období. Při podání za první čtvrtletí roku 2015 se tedy jedná o kurz platný k 31. 3. 2015. Každé daňové přiznání bude mít své referenční číslo, které se automaticky vygeneruje při jeho podání prostřednictvím webového portálu. Toto referenční číslo bude sloužit mimo jiné i k identifikaci platby a je nutné jej uvádět jako variabilní symbol. Daňové přiznání se musí podat a částka daně odvést do 20. dne po skončení zdaňovacího období. POZOR, v tomto termínu již musí být částka daně připsána na účet finančního úřadu! Proto je třeba posílat daňové přiznání a platit daň vždy s dostatečným předstihem.

Platba DPH bude také vždy pouze jedna za čtvrtletí. Tuto platbu bude poskytovatel zasílat na speciálně určený účet českého správce daně vedený v eurech. Do platebního příkazu, konkrétně do pole „zpráva pro příjemce“, poskytovatel zadá referenční číslo svého daňového přiznání. Přeposlání příslušné části platby a relevantních částí daňového přiznání do dotčených států spotřeby již zajistí členský stát identifikace, v našem případě Finanční správa ČR.

Osoby povinné k dani se mohou hlásit k zvláštnímu režimu jednoho správního místa od 1.10.2014. Účinnost registrace je od 1.1.2015. Na Daňovém portále Finanční správy ČR je zveřejněna přihláška k registraci do tohoto režimu. Pokud plátce (či osoba identifikovaná k dani) uskuteční v roce 2015 plnění, u kterého může být uplatněn zvláštní režim jednoho správního místa (poskytne službu uvedenou v § 10i, např. poskytne konečnému spotřebiteli z jiného členského státu elektronicky poskytovanou službu), může se do tohoto režimu přihlásit ve smyslu § 110l odst. 2 dodatečně (nejpozději do 10 dnů od uplynutí příslušného měsíce). Pro registraci do režimu EU je základním předpokladem mít platné DIČ, a to buď z titulu plátce DPH, nebo identifikované osoby.

Ve standardním daňovém přiznání k DPH se plnění ve zvláštním režimu jednoho správního místa budou vykazovat na řádku 26.

Žádost o registraci do režimu MOSS je třeba provést v aplikaci EPO – Elektronická podání pro finanční správu.

Řešení v Money S3

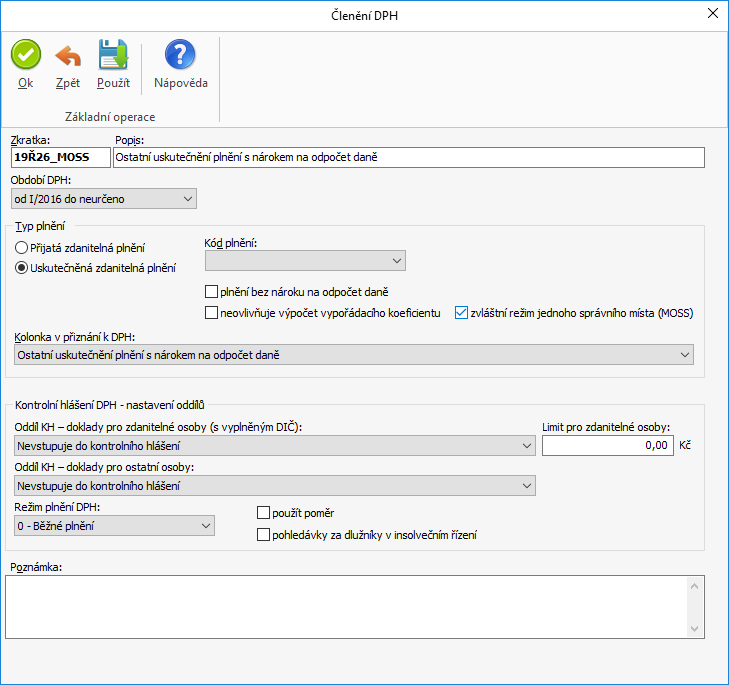

Na kartu Členění DPH byl doplněn nový přepínač Zvláštní režim jednoho správního místa (MOSS). Přepínač je dostupný pouze na členění s kolonkou „Ostatní uskutečněná plnění s nárokem na odpočet daně“.

Karta Členění DPH

V rámci připravených seznamů se jedná o Členění DPH se zkratkou „17Ř26“. Pokud se vás týká režim MOSS a na řádku 26 budete uplatňovat pouze plnění v režimu MOSS, tak zaškrtnete přepínač na tomto členění. V opačném případě vytvořte kopii tohoto členění, zaškrtněte přepínač a vhodným způsobem pojmenujte zkratku, např. 17Ř26_MOSS“.

Členění se zapnutým přepínačem použijte při vystavování dokladů podléhající režimu MOSS. Členění „17Ř26“ bez zapnutého přepínače použijete u ostatních uskutečněných plnění s nárokem na odpočet daně nepodléhající režimu MOSS.

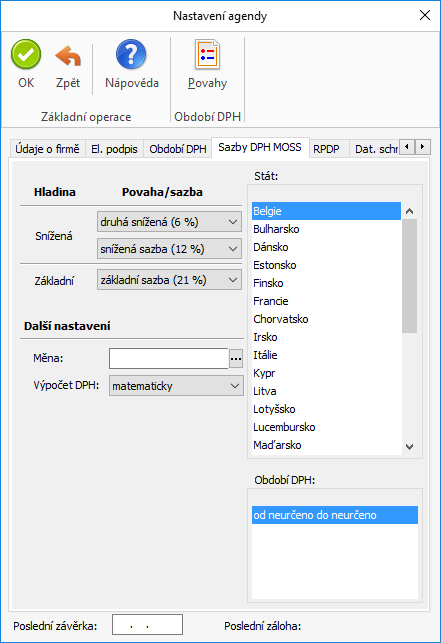

Na dokladu v režimu MOSS musí být použity sazby DPH platné podle legislativy státu konečného příjemce.

Od verze 16.000 program Money S3 nově obsahuje i sazby DPH pro jednotlivé státy, které naleznete na kartě Money / Možnosti a nastavení / Nastavení agendy záložka Sazby DPH MOSS.

Sazby DPH MOSS

Na dokladu v režimu MOSS musí být použity sazby DPH platné podle legislativy státu konečného příjemce. Pomocí tlačítka MOSS na prodejních dokladech vyberete pro doklad v režimu MOSS stát ze seznamu. Sazby DPH pro jednotlivé státy, Cizí měna a způsob výpočtu DPH se přebírá z Nastavení agendy / Sazby DPH MOSS. Po výběru státu se na dokladu nastaví všechny sazby DPH platné pro vybraný stát a období DPH.

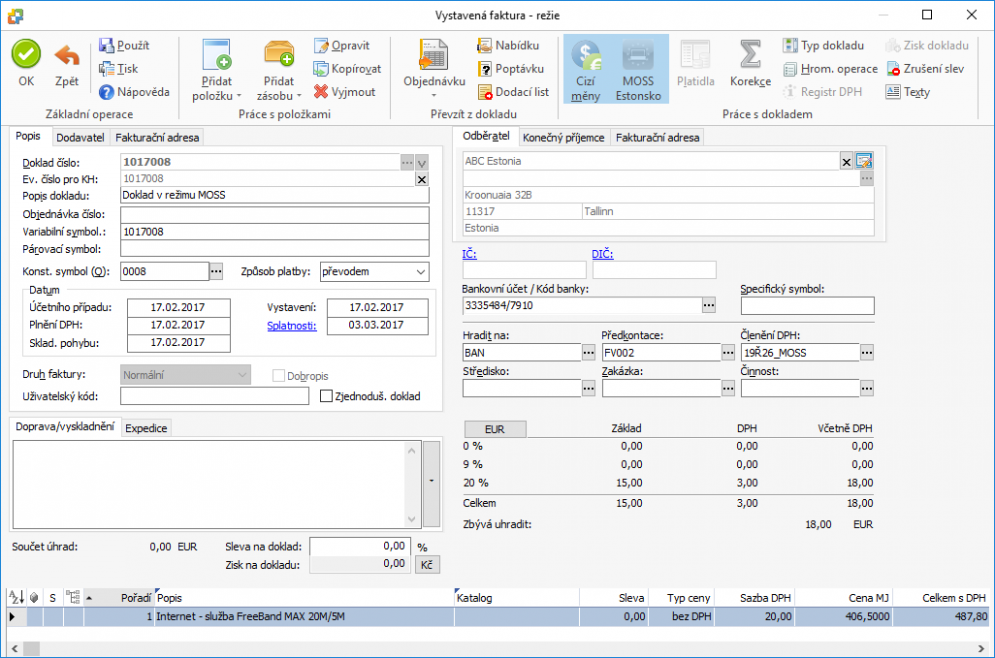

Doklad v režimu MOSS

Podmínky pro doklady MOSS

- Členění DPH musí být vybráno takové, které má zapnutý přepínač MOSS.

- V adrese odběratele nesmí být vyplněno DIČ.

- Stát MOSS se přebírá z nastaveného státu na dokladu (tlačítko MOSS), pokud zde není, pak se převezme z adresy na dokladu.

Při tvorbě daňových dokladů a vyúčtovacích faktur se stát MOSS přebírá ze zdrojového dokladu (zálohová faktura, pokladní, bankovní a interní doklady).

Pokud je v Nastavení účetního roku Typ subjektu nastaven na volbu Identifikovaná osoba, tlačítko MOSS bude přístupné pouze na dokladech, na kterých je možné vybrat Členění DPH. U Typu subjektu Neplátce DPH je tlačítko MOSS nepřístupné.

POZNÁMKA: Stát MOSS pro jednotlivé druhy dokladů se přebírá prioritně z nastavení v Typu dokladu (Typy účetních dokladů, Typy vystavených faktur, Typy skladových dokladů, Typy objednávkových dokladů, Typy servisů a Typy oprav).

UPOZORNĚNÍ: Pokud budete chtít změnit stát MOSS na dokladu, musí být ve všech sazbách DPH (kromě nulové sazby) nulové částky.

Doklady můžete podle vybraného státu MOSS filtrovat nebo provádět součty dokladů v seznamech.

Přehled základních a snížených sazeb DPH v zemích Evropské unie platných v roce 2015:

| Stát | Základní sazba DPH (%) | Snížená sazba DPH (%) |

| Belgie | 21 | 6 / 12 |

| Bulharsko | 20 | 9 |

| Česká republika | 21 | 10 / 15 |

| Dánsko | 25 | - |

| Estonsko | 20 | 9 |

| Finsko | 24 | 10 / 14 |

| Francie | 20 | 2,1 / 5,5 / 10 |

| Chorvatsko | 25 | 5 / 13 |

| Irsko | 23 | 4,8 / 9 / 13,5 |

| Itálie | 22 | 4 / 10 |

| Kypr | 19 | 5 / 9 |

| Litva | 21 | 5 / 9 |

| Lotyšsko | 21 | 12 |

| Lucembursko | 17 | 3 / 8 / 14 |

| Maďarsko | 27 | 5 / 18 |

| Malta | 21 | 5 / 7 |

| Německo | 19 | 7 |

| Nizozemsko | 21 | 6 |

| Polsko | 23 | 5 / 8 |

| Portugalsko | 23 | 6 / 13 |

| Rakousko | 20 | 10 |

| Rumunsko | 24 | 5 / 9 |

| Řecko | 23 | 6,5 / 13 |

| Slovensko | 20 | 10 |

| Slovinsko | 22 | 9,5 |

| Španělsko | 21 | 4 / 10 |

| Švédsko | 25 | 6 / 12 |

| Velká Británie | 20 | 5 |

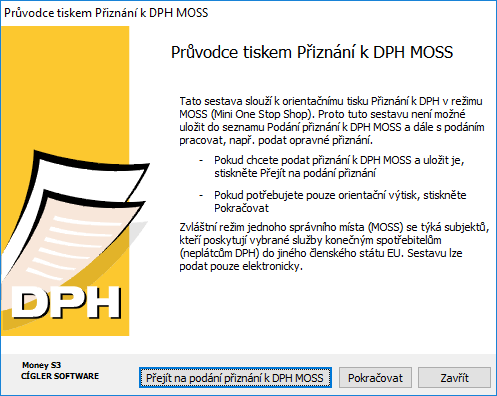

Tiskovou sestavu Přiznání k DPH v režimu MOSS naleznete na kartě Účetnictví / Přiznání k DPH MOSS.

Na první straně průvodce máte možnost zvolit orientační tisk Přiznání k DPH MOSS tlačítkem Pokračovat nebo tlačítkem Přejít na podání přiznání k DPH MOSS přejít na funkci Podání přiznání k DPH MOSS, kde vám program nabídne i automatické generování Závazku/Pohledávky - odvodu/vratky daně v EUR a Interního dokladu pro zaúčtování kurzových rozdílů.

Přiznání k DPH MOSS

Podání Přiznání k DPH MOSS

Na kartě Účetnictví / Seznam podání / Přiznání k DPH MOSS spustíte průvodce podáním Přiznání k DPH MOSS.

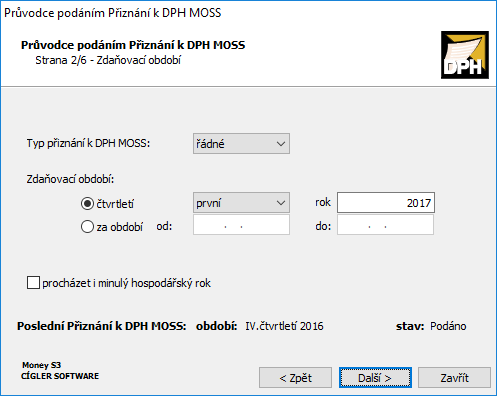

Průvodce podáním Přiznání k DPH MOSS

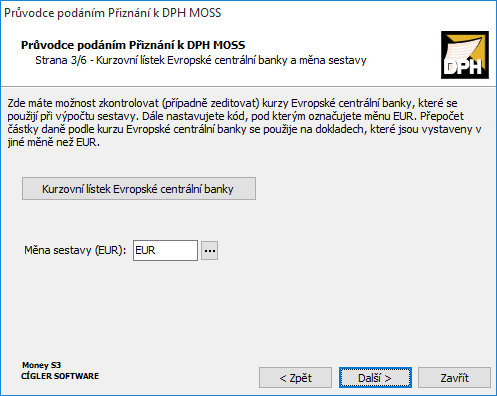

Na třetí straně průvodce podáním Přiznání k DPH MOSS můžete zkontrolovat nebo zeditovat kurzy Evropské centrální banky, které se použijí při výpočtu sestavy.

Průvodce podáním Přiznání k DPH MOSS

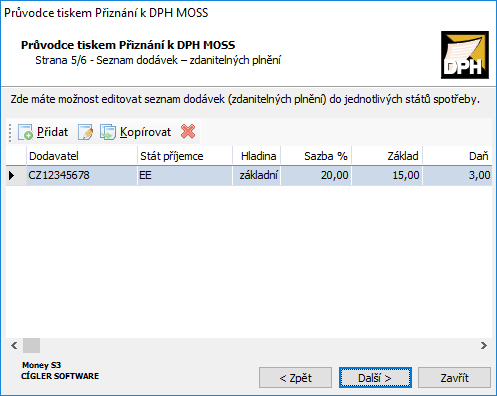

Následně se zobrazí Seznam dodávek – zdanitelných plnění, který můžete editovat.

Průvodce podáním Přiznání k DPH MOSS

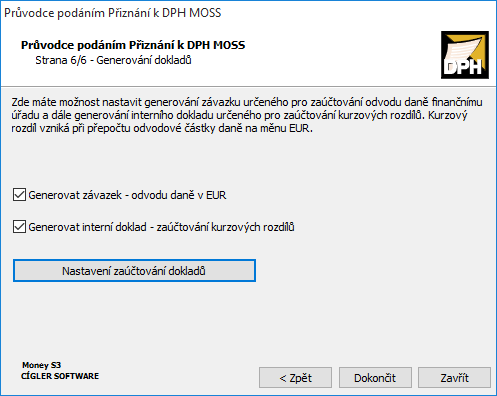

Na straně Generování dokladů se po potvrzení alespoň jedné volby zpřístupní tlačítko Nastavení zaúčtování dokladů. V Nastavení zaúčtování generovaných dokladů nastavujete údaje pro zaúčtování Závazku / Pohledávky (odvodu/vratky daně v EUR) a Interního dokladu (pro zaúčtování kurzových rozdílů).

Průvodce podáním Přiznání k DPH MOSS

Po stisku tlačítka Dokončit se nejprve vygeneruje a zobrazí Závazek/Pohledávka na odvod/vratku daně v EUR a následně Interní doklad pro zaúčtování kurzových rozdílů.

Pomocí tlačítka Elektronické podání na kartě Nastavení tisku se vygeneruje soubor pro elektronické podání. Podrobný popis naleznete na https://money.cz/navod/elektronicka-podani-z-money-s3/ v PDF dokumentu Elektronická podání z Money S3.

Používáte-li pro elektronické zasílání dokumentů program TaxEdit, lze tlačítkem Export na kartě Nastavení tisku spustit Průvodce tiskovým exportem, kde ve Výběru nastavení můžete použít export sestavy do programu TaxEdit S3.

Vlastní princip exportu výkazu je stejný jako u běžného Přiznání k DPH.

XML dokument lze poslat přes datovou schránku, případně také přes aplikaci EPO.

Mohlo by Vás zajímat:

Obecný návod na elektronická podání v Money S3

V případě problémů s Vaším Money S3 kontaktujte prosím naši Zákaznickou podporu, a to buď písemně přímo v Money S3 přes záložku Money / Zákaznická podpora nebo na podpora@money.cz nebo telefonicky na čísle 549 522 503 (pouze pro uživatele se zaplacenou službou Podpora a Aktualizace).