Legislativní změny platné od 1. 1. 2016

Tento dokument popisuje stávající i předpokládané legislativní změny pro rok 2016. Upozorňujeme však, že dokument není výčtem všech připravovaných legislativních změn a neobsahuje ani závazný právní výklad připravovaných změn.

Pokud se řešení některého problému týká programu Money S3, je popsáno v odstavci „Řešení v Money S3“.

Tento dokument popisuje stávající i předpokládané legislativní změny pro rok 2016. Upozorňujeme však, že dokument není výčtem všech připravovaných legislativních změn a neobsahuje ani závazný právní výklad připravovaných změn.

Související dokumenty

Kontrolní hlášení DPH

S účinností od 1. 1. 2016 vzniká plátcům daně z přidané hodnoty zákonná povinnost podávat tzv. Kontrolní hlášení DPH. Kontrolní hlášení je speciální daňové tvrzení, které nenahrazuje řádné daňové přiznání k DPH ani souhrnné hlášení. V souvislosti s režimem přenesení daňové povinnosti však kontrolní hlášení nahrazuje původně samostatný výpis z evidence pro účely DPH.

V Money S3 bude Kontrolní hlášení DPH k dispozici v lednové verzi 16.100.

Kontrolní hlášení DPH je výkaz, kterým plátce DPH hlásí finančnímu úřadu vybrané údaje z daňových dokladů. Do Kontrolního hlášení DPH se uvádějí pouze daňové doklady, které vstoupily do řádků: 1, 2, 25, 40, 41, 10, 11, 3, 4, 5, 6, 9, 12 a 13 Přiznání k DPH. Může tedy nastat situace, kdy plátce DPH nemá v některém z období povinnost Kontrolní hlášení DPH podat.

Se zavedením Kontrolního hlášení DPH se ruší povinnost podávat výpis k režimu přenesení daňové povinnosti dodavatele/odběratele. Plátce DPH má tedy od zdaňovacího období 1/2016 resp. 1Q/2016 ze zákona povinnost pravidelně podávat:

- Přiznání k DPH

- Kontrolní hlášení DPH

- Souhrnné hlášení (pouze v případě uskutečněných intrakomunitárních plnění)

Plátce DPH má i nadále povinnost vést seznam dokladů pro Přiznání k DPH (Záznamní povinnost).

Na základě Kontrolního hlášení bude správce daně kontrolovat, zda pro vámi nárokovaný odpočet daně jiný plátce DPH odvedl daň!

Kdo podává kontrolní hlášení?

Kontrolní hlášení podávají osoby registrované k DPH v tuzemsku jako plátci daně. Za skupinu spojených osob podává kontrolní hlášení zastupující člen skupiny. Identifikované osoby k DPH kontrolní hlášení nepodávají.

Kdy a jak často se podává kontrolní hlášení

V případě právnických osob je sledovaným obdobím kalendářní měsíc bez ohledu na typ plátce (měsíční, čtvrtletní). V případě fyzických osob se sledované období řídí podle zdaňovacího období Přiznání k DPH (měsíční nebo čtvrtletní). Pořadí podání kontrolního hlášení a daňového přiznání za příslušné období je nepodstatné.

Kontrolní hlášení DPH lze podat na finanční úřad pouze elektronicky. Možnosti provedení elektronického podání z programu Money S3 jsou popsány v samostatném dokumentu „Elektronická podání z Money S3“ (přímé odeslání ze seznamu podání Kontrolního hlášení, prostřednictvím datové schránky nebo přes aplikaci EPO).

Dotaz:

Jsem fyzická osoba s ročním obratem menším než 6 mil. Kč – čtvrtletní plátce DPH, na kterého se vztahuje výjimka dle § 101a odst. 3 zákona o DPH a přiznání k DPH podávám v papírové podobě. Od 1. ledna 2016 budu posílat na finanční úřad i kontrolní hlášení, které musí být podáno vždy elektronicky. Můžu i nadále podávat přiznání k DPH v papírové podobě?

Odpověď:

Nemůžete. S účinností od 1.1.2016 dochází ke zrušení § 101a odst. 3 zákona o DPH a všem plátcům DPH tedy vzniká povinnost podání přiznání k DPH výlučně elektronickou formou. V této souvislosti upozorňujeme, že elektronickou formou musí být podáno již přiznání k DPH za zdaňovací období prosinec 2015, resp. IV. čtvrtletí 2015.

Kontrolní hlášení se podává ve lhůtě do 25 dnů po skončení zdaňovacího období (v případě právnických osob po skončení kalendářního měsíce). Pokud se jedná o nepracovní den, tak lhůta platí do nejbližšího pracovního dne. Pokud je kontrolní hlášení podáno prostřednictvím aplikace EPO bez elektronického podpisu, tak opis kontrolního hlášení je nutné doručit finančnímu úřadu taktéž ve lhůtě do 25 dnů po skončení sledovaného období. Tolerance 5ti dnů zde neplatí!

Kontrolní hlášení může být řádné nebo opravné (nahrazuje-li řádné kontrolní hlášení a je podáno ve lhůtě pro podání řádného kontrolního hlášení), popřípadě následné, které se podává v případech opravy původně uvedených údajů po uplynutí lhůty pro řádné kontrolní hlášení. Následné kontrolní hlášení je nutné podat do 5ti pracovních dnů ode dne zjištění nesprávných údajů uvedených v již podaném kontrolním hlášení. V případě řádného, opravného i následného podání se jedná vždy o plné hlášení (nikoliv rozdílové), které nahrazuje původně podané hlášení.

První podání kontrolního hlášení

Dotaz:

Kontrolní hlášení se má podávat po 1.1.2016. Znamená to, že bude muset být předloženo již spolu s daňovým přiznáním za zdaňovací období prosinec 2015, resp. IV. čtvrtletí 2015, tedy v termínu do 25.1.2016?

Odpověď:

Nikoliv. Povinnost podávat kontrolního hlášení nevzniká za zdaňovací období před 1.1.2016. To znamená, že první kontrolní hlášení bude muset být podáno do 25.2.2016 za zdaňovací období leden 2016 nebo do 25.4.2016 za zdaňovací období I. čtvrtletí 2016 (u fyzických osob – čtvrtletních plátců DPH).

Co se vykazuje v kontrolním hlášení

V kontrolním hlášení se vykazují následující plnění:

| Označení oddílu | Vykazovaná plnění | Vykazované „Evidenční číslo daňového dokladu“ v kontrolním hlášení | Návaznost na Přiznání k DPH |

|---|---|---|---|

| A.1 | Uskutečněná zdanitelná plnění v režimu přenesení daňové povinnosti | Interní číslo dokladu (viz pole „Doklad číslo“) | tento oddíl odpovídá řádku 25 Přiznání k DPH |

| A.2 | Přijatá zdanitelná plnění z přeshraničních obchodů, u kterých plátce přiznává daň | Číslo přijatého dokladu (viz pole „Přijatý doklad“) | viz řádky 3, 4, 5, 6, 12 a 13 Přiznání k DPH |

| A.3 | Uskutečněná plnění ve zvláštním režimu pro investiční zlato | Interní číslo dokladu (viz pole „Doklad číslo“) | v Přiznání k DPH se investiční zlato vykazuje na řádku 26, ve kterém se uvádí i ostatní uskutečněná plnění (např. v režimu MOSS) |

| A.4 | Uskutečněná plnění s hodnotou nad 10.000 Kč včetně daně, která jsou určena pro zdanitelné osoby (s vyplněným DIČ) | Interní číslo dokladu (viz pole „Doklad číslo“) | viz řádky 1 a 2 Přiznání k DPH |

| A.5 | Uskutečněná plnění do 10.000 Kč včetně daně a plnění pro nezdanitelné osoby (bez vyplněného DIČ).Do tohoto oddílu vstupují i zjednodušené daňové doklady. | Nevykazuje se | viz řádky 1 a 2 Přiznání k DPH |

| B.1 | Přijatá zdanitelná plnění v režimu přenesení daňové povinnosti | Číslo přijatého dokladu (viz pole „Přijatý doklad“) | viz řádky 10 a 11 Přiznání k DPH |

| B.2 | Přijatá plnění od plátců DPH s nárokem na odpočet daně s hodnotou nad 10.000 Kč včetně daně | Číslo přijatého dokladu (viz pole „Přijatý doklad“) | viz řádky 40 a 41 Přiznání k DPH |

| B.3 | Přijatá plnění s nárokem na odpočet daně s hodnotou do 10.000 Kč včetně daně.Do tohoto oddílu vstupují i zjednodušené daňové doklady. | Nevykazuje se | viz řádky 40 a 41 Přiznání k DPH |

V kontrolním hlášení není vykazován zejména:

- dovoz a vývoz zboží (ř. 7, 8 a 22 Přiznání k DPH)

- dodání zboží či poskytnutí služby do jiného členského státu (ř. 20 Přiznání k DPH – údaje budou nadále vykazovány v Souhrnném hlášení).

Co když odběratel nesdělí své DIČ?

Pokud odběratel při vystavování dokladu nesdělí své DIČ, má se za to, že vystupuje jako fyzická osoba nepovinná k dani. Pokud tedy odběratel nesdělí své DIČ, program automaticky zařadí takové plnění (bez ohledu na limit 10.000 Kč) do části A.5 (kumulační řádek), i když je fyzickou osobou povinnou k dani, avšak jako osoba povinná k dani v daném případě nevystupuje.

Důležité informace k evidenčnímu číslu daňového dokladu

Součástí údajů, které se budou vykazovat v kontrolním hlášení, je evidenční číslo daňového dokladu. Evidenční číslo je jedním z propojovacích kontrolních údajů (dodavatel uskutečňující zdanitelné plnění vs. odběratel, který si nárokuje odpočet daně). Evidenční číslo daňového dokladu je z hlediska zpracování dat z kontrolních hlášení naprosto zásadní a bude využíváno ke spárování daňových dokladů dodavatele a odběratele.

V kontrolním hlášení se vykazují evidenční čísla u těchto dokladů:

- vystavené daňové doklady (faktury, příjmové doklady) všem osobám vystupujícím jako zdanitelné osoby (mají přiřazeno DIČ), pokud celková částka dokladu včetně daně přesáhne 10.000 Kč. Při prodeji na splátky se překročení limitu posuzuje podle součtu cen všech splátek, nikoli podle ceny jednotlivých splátek. Pro zaúčtování splátek v tomto případě je vhodné použít členění DPH 19Ř01,02_S

- přijaté daňové doklady (faktury, výdajové doklady) nad 10.000 Kč včetně daně od plátců DPH. Při nákupu na splátky se překročení limitu posuzuje podle součtu cen všech splátek, nikoli podle ceny jednotlivých splátek. Pro zaúčtování splátek v tomto případě je vhodné použít členění DPH 19Ř40,41_S.

- všechny daňové doklady (bez ohledu na hodnotu) v režimu přenesení daňové povinnosti, a to daňové doklady vystavené i přijaté

- všechny přijaté daňové doklady z přeshraničních obchodů, u kterých plátce přiznává daň

Podle stejných pravidel budou vykazovány i opravné daňové doklady – tzn., že opravný daňový doklad k plnění v režimu přenesení daňové povinnosti bude vykazován vždy, opravný daňový doklad z důvodu změny ceny např. při vrácení části plnění bude samostatně vykazován, pokud jeho hodnota včetně daně v absolutní hodnotě přesáhne 10.000 Kč.

Z pohledu dodavatele vytvářejícího „Ev. číslo daňového dokladu“ je vhodné používat především alfanumerické znaky (omezení znaků stanoveno v rámci popisu technické struktury formuláře kontrolního hlášení, dostupné na www.daneelektronicky.cz).

Z důvodu zajištění shodného vykázání této položky v rámci kontrolního hlášení dodavatele i odběratele je nutné použít v obou výkazech takové označení, jak jej vystavil dodavatel. Formát evidenčních čísel, která uvádí dodavatel na jím vystavovaných dokladech, je zcela v jeho kompetenci i nadále.

Pokud systém zpracovávající kontrolní hlášení vyhodnotí párování dokladů jako chybné, musí obě strany (dodavatel i odběratel) počítat s výzvami k odstranění pochybností ohledně podaných kontrolních hlášení a s nutností rychlé reakce na tyto výzvy – v případě chybně vykázaných údajů je totiž opožděná reakce na výzvu zákonem o DPH pokutována částkou 30.000 Kč.

Řešení v Money S3

V programu Money S3 je třeba na dokladech obsahujících přijaté zdanitelné plnění uvádět do pole Přijatý doklad číslo přijatého daňového dokladu, který odběratel obdrží od svého dodavatele, tj. číslo přijaté faktury, daňového dokladu k přijaté platbě, číslo stvrzenky apod. Jedná se o číslo daňového dokladu, které dodavatel uvádí ve svém kontrolním hlášení. Číslo je třeba uvést přesně v takovém tvaru, jako je uvedeno na přijatém dokladu. To je důležité pro správné spárování dokladů, které uvádí dodavatel a odběratel ve svých kontrolních hlášeních.

Program Money S3 při ukládání dokladu upozorňuje na nevyplněné číslo přijatého dokladu v případě, že doklad vstupuje do oddílu kontrolního hlášení, ve kterém se číslo přijatého dokladu povinně uvádí (viz tabulka).

V programu Money S3 je třeba nastavit pro jednotlivé druhy dokladů (faktury, pokladní doklady atd.) odlišnou číselnou řadu (jiný formát čísla dokladu).

Úhrady zálohových faktur a tvorba daňových dokladů k přijaté platbě

Při tvorbě daňových dokladů k úhradám zálohových faktur je doporučeno v Money S3 používat nový aparát tvorby daňových dokladů k přijaté platbě – viz volba Vytvořit daň. doklad v seznamu pokladních, bankovních nebo interních dokladů. Číslo přijatého dokladu se uvádí na daňovém dokladu k přijaté platbě v poli Přijatý doklad.

Přijatá plnění v režimu přenesení daňové povinnosti

Tato plnění vstupují na kontrolním hlášení do oddílu B.1, kde se povinně vykazuje Evidenční číslo daňového dokladu, což je v tomto případě číslo přijatého dokladu. Číslo přijatého dokladu je třeba uvést na přijaté faktuře nebo v případě platby v hotovosti na výdajovém pokladním dokladu do pole Přijatý doklad (číslo přijaté faktury, resp. číslo stvrzenky). Následně s pomocí volby Reverse charge vygenerujete Interní doklad s položkou „Přiznání daně“, která vstoupí do oddílu B.1. Číslo přijatého dokladu se automaticky převezme z faktury resp. z Pokladního dokladu do Interního dokladu, jenž následně vstoupí do kontrolního hlášení.

Přebírání dodacích listů do přijatých faktur

Při přebírání dodacích listů do přijatých faktur se do pole Přijatý doklad dosazuje interní číslo dodacího listu. Jelikož se v kontrolním hlášení uvádí číslo přijatého daňového dokladu (faktury), tak je třeba v poli Přijatý doklad navíc uvést číslo přijaté faktury. Pokud faktura vstupuje do oddílu kontrolního hlášení, ve kterém se povinně uvádí číslo přijatého dokladu, tak je uživatel při ukládání dokladu vyzván k zadání čísla přijaté faktury (daňového dokladu). Do pole Přijatý doklad je nutné v tomto případě vložit před číslo dodacího listu číslo přijaté faktury a oddělit jej středníkem.

Vykazování evidenčního čísla daňového dokladu v případě splátkového nebo platebního kalendáře

V případě splátkového nebo platebního kalendáře se musí každé dílčí zdanitelné plnění vykazovat samostatně do kontrolního hlášení za období, do kterého spadá podle data uskutečnění zdanitelného plnění s opakováním ev. čísla dokladu – splátkového nebo platebního kalendáře. Pro tyto účely bude ve verzi 16.100 na kartu Pohledávky doplněno pole Ev. číslo pro KH, které je možné používat opakovaně a které vstupuje do kontrolního hlášení namísto interního čísla dokladu.

Vystavování daňových dokladů jinou osobou (samozdanění)

Dle Zákona o DPH (§28 – odstavec 6) může osoba povinná k dani k vystavení daňového dokladu písemně zmocnit osobu, pro kterou se plnění uskutečňuje, nebo třetí osobu. Pokud je zmocnění uděleno elektronicky, musí být podepsáno uznávaným elektronickým podpisem.

Pro tyto účely bude ve verzi 16.100 na kartu Vystavené faktury doplněno pole Ev. číslo pro KH, které je možné editovat a které vstupuje do kontrolního hlášení namísto interního čísla dokladu. Primárně se Evidenční číslo pro KH plní interním číslem dokladu.

Při tisku faktury vydané je k dispozici nový formulář 2010VFAM.FRM, na kterém se tiskne Evidenční číslo pro Kontrolní hlášení DPH.

Podle jakého data vstupuje doklad do kontrolního hlášení?

Přijaté faktury, závazky, dobropisy vydaných faktur, dobropisy pohledávek, výdajové pokladní doklady, výdajové bankovní doklady, interní doklady a počáteční stavy DPH vstupují do kontrolního hlášení podle Data uplatnění DPH. Ostatní doklady vstupují do kontrolního hlášení podle Data plnění DPH.

Jaké datum se vykazuje v kontrolním hlášení

V kontrolním hlášení se u všech dokladů kromě dobropisů vykazuje Datum plnění DPH. V případě dobropisů se vykazuje Datum uplatnění DPH. V oddílech A.1 a B.1 je vykazované datum označeno jako DUZP (datum uskutečnění zdanitelného plnění), v oddílu A.3 jako DUP (datum uskutečnění osvobozeného plnění), v ostatních oddílech jako DPPD (datum povinnosti přiznat daň).

U přijatých zdanitelných plnění může nastat situace, že nárok na odpočet daně vzniká až v některém z dalších zdaňovacích období následujícím po měsíci uskutečnění zdanitelného plnění.

Příklad: Datum plnění DPH je 1. 1. 2016, nárok na uplatnění odpočtu daně je na dokladu nastaven na 1. 2. 2016. Doklad vstoupí do kontrolního hlášení podle Data uplatnění DPH (do únorového hlášení), avšak v kontrolním hlášení bude vykázáno Datum plnění DPH (lednové datum). Datum plnění DPH je společně s evidenčním číslem dokladu a DIČ důležité pro spárování s dokladem dodavatele, který ve svém kontrolním hlášení uvede Datum plnění DPH (1. 1. 2016).

Datum plnění DPH může být dokonce i starší než 1.1.2016 a může tak zasahovat do roku 2015.

Režim přenesení daňové povinnosti

Výjimkou je plnění v režimu přenesení daňové povinnosti, kde musí být vykazované Datum plnění DPH vždy vyšší nebo rovno 1. 1. 2016 (viz oddíly A.1 a B.1 kontrolního hlášení). Přijatá plnění v režimu přenesení daňové povinnosti s Datem plnění DPH nižším než 1.1.2016 je možné nárokovat pouze do 31.12.2015. Tato plnění je třeba vykázat prostřednictvím sestavy Výpis k režimu přenesení daňové povinnosti (i formou dodatečného podání).

Pokud se rozhodnete u režimu přenesení daňové povinnosti uplatnit nárok na odpočet daně v některém z dalších sledovaných období kontrolního hlášení následující po kontrolním hlášení, ve kterém jste odvedli daň (Přiznání daně), je třeba na Interním dokladu s položkou „Odpočet daně“ nastavit Datum uplatnění DPH tak, aby zasahovalo do vámi požadovaného období kontrolního hlášení. Datum plnění DPH ponechejte beze změny.

Prodejky

Prodejky určené pro zdanitelné osoby (mají přiděleno DIČ) s celkovou částkou nad 10.000 Kč včetně daně se musí vykazovat v kontrolním hlášení jako samostatné doklady (1 doklad = 1 řádek).

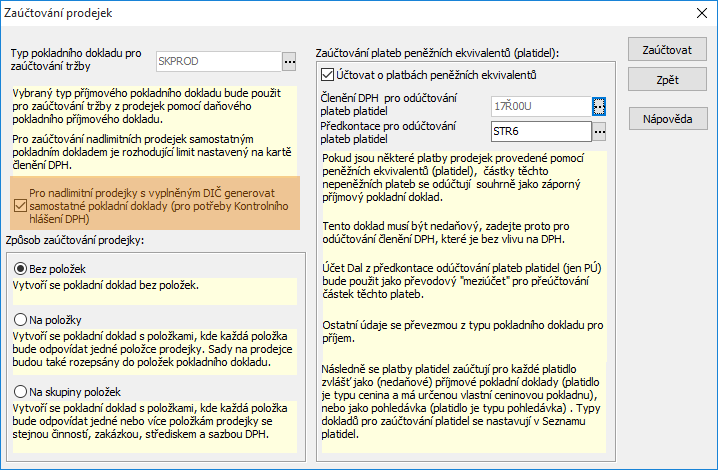

Řešení v Money S3

Pro tyto účely byl na kartu Zaúčtování prodejek doplněn nový přepínač Pro nadlimitní prodejky s vyplněným DIČ generovat samostatné pokladní doklady (pro potřeby Kontrolního hlášení DPH).

Zaúčtování prodejek

Pro zaúčtování nadlimitních prodejek samostatným pokladním dokladem je rozhodující limit nastavený na Kartě členění DPH, který v současnosti činí 10.000 Kč. Členění DPH je možné nastavit buď na Typu pokladního dokladu pro zaúčtování tržby (viz karta Zaúčtování prodejek) nebo na kartě Money / Možnosti a nastavení / Uživatelská konfigurace – Účetnictví / Pokladna / Příjmy – Členění DPH.

Pokud je přepínač zaškrtnutý, tak se každá prodejka přesahující částku limitu a s vyplněním DIČ zaúčtuje samostatným pokladním dokladem. Do pokladního dokladu do pole „Ev. číslo pro KH“ se přenese číslo prodejky, které se následně vykáže v kontrolním hlášení. Důvod je ten, že dodavatel předává svému odběrateli prodejku, přičemž odběratel si následně nárokuje odpočet daně a uvádí ve svém Kontrolním hlášení právě číslo prodejky, čímž dojde ke spárování dokladů. Ostatní prodejky nepřesahující limit nebo prodejky bez vyplněného DIČ se zaúčtují jedním souhrnným pokladním dokladem a v kontrolním hlášení se vykáže číslo pokladního dokladu.

Zjednodušené daňové doklady

Faktury vydané a příjmové pokladní doklady se zapnutým přepínačem Zjednodušený daňový doklad, na kterých je nastaveno Členění DPH určené pro uskutečněná zdanitelná plnění v tuzemsku automaticky vstupují do oddílu A.5 (kumulační řádek) bez ohledu na celkovou cenu dokladu a vyplněné DIČ.

Stejně tak výdajové pokladní doklady se zapnutým přepínačem Zjednodušený daňový doklad a Členěním DPH určeným pro přijaté zdanitelné plnění v tuzemsku automaticky vstupují do oddílu B.3 (kumulační řádek).

Aktualizace příznaku Plátce DPH

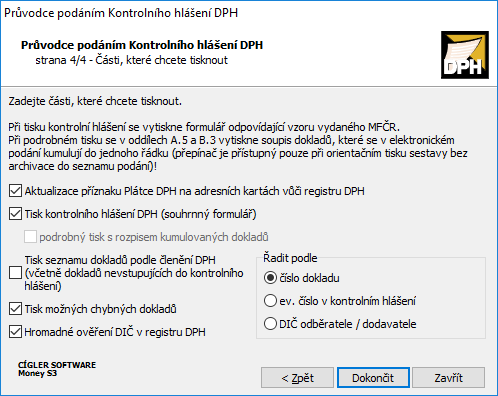

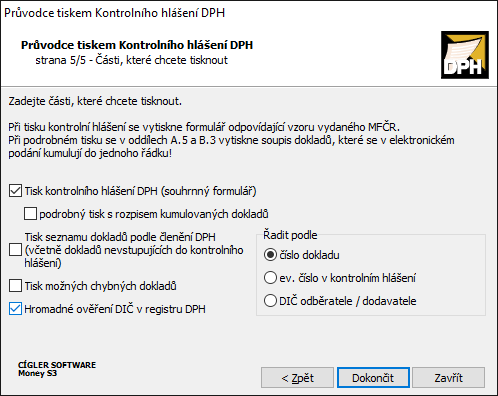

V průvodci tiskem kontrolního hlášení je od verze 16.103 nový přepínač Aktualizace příznaku Plátce DPH na adresních kartách vůči registru DPH. Tato funkce provede hromadnou aktualizaci přepínače Plátce DPH na všech Kartách adresáře vůči Registru plátců DPH. Program kontroluje, zda je na dokladu vyplněno DIČ a na adrese je zapnutý přepínač Plátce DPH. Odpočet DPH lze nárokovat pouze v případě plátce DPH. Tuto funkci můžete spustit i v Adresáři / Hromadné operace / Hromadná aktualizace příznaku Plátce DPH vůči registru DPH.

Tisk možných chybných dokladů

V průvodci tiskem kontrolního hlášení je možné si vytisknout seznam možných chybných dokladů (viz obrázek). Některé z těchto chyb zabraňují provedení elektronického podání (např. nevyplnění Evidenčního čísla přijatého daňového dokladu). Doporučujeme vždy vytisknout seznam možných chybných dokladů ještě před provedením elektronického podání. V seznamu by se při ostrém podání neměly vyskytovat žádné chybné doklady!

Tisk možných chybných dokladů

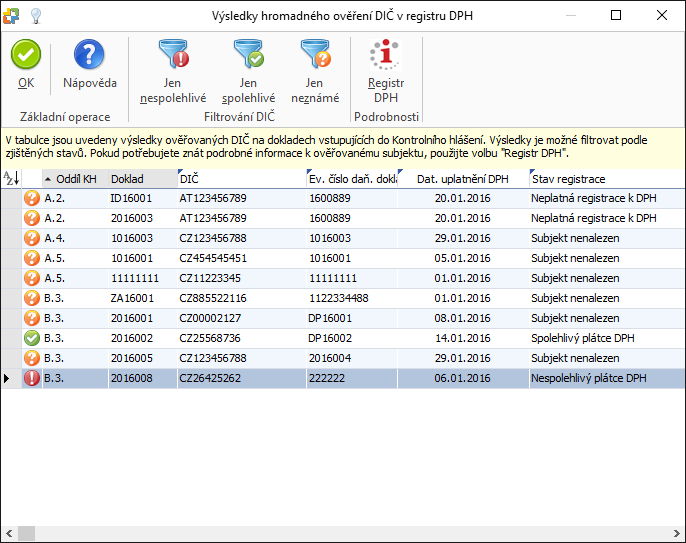

Hromadné ověření DIČ v registru plátců DPH

V průvodci tiskem kontrolního hlášení je možné hromadně ověřit platnost DIČ z uskutečněných a přijatých plnění vstupujících do kontrolního hlášení. Tato funkce je určena zejména pro uživatele, kteří nemají na dokladech zapnutou funkci na ověřování DIČ. Dále je možné hromadné ověření DIČ použít v případě, kdy funkce nebyla v okamžiku pořizování dokladů dostupná (např. při výpadku internetového spojení). Funkce ověřuje platnost DIČ a současně informuje o spolehlivosti plátce DPH (spolehlivý nebo nespolehlivý). Nenalezené subjekty a neplatné registrace (viz otazník) se v seznamu při ostrém podání kontrolního hlášení nesmí vyskytovat!

Hromadné ověření DIČ v registru DPH

Výsledky hromadného ověření DIČ v registru DPH

Negativní (nulové) kontrolní hlášení

Negativní kontrolní hlášení se nepodává. Jedná se o situaci, kdy ve sledovaném období nenastala žádná uskutečněná ani přijatá zdanitelná plnění, která se vykazují v kontrolním hlášení.

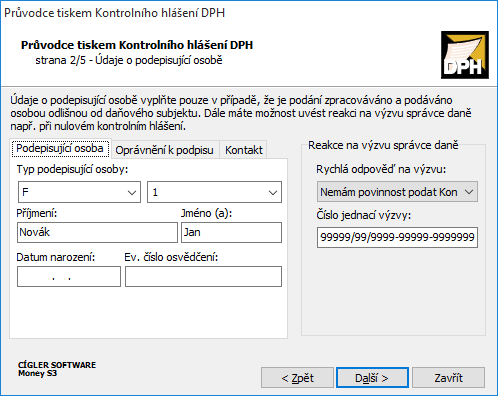

Odpověď na výzvu – nemám povinnost podat kontrolní hlášení

Pokud obdržíte od správce daně výzvu o potvrzení negativního hlášení, tak podáte „následné“ kontrolní hlášení, přičemž v průvodci tiskem kontrolního hlášení uvedete jako odpověď na výzvu „Nemám povinnost podat kontrolní hlášení (nulové kontrolní hlášení)“ a vyplníte číslo jednací výzvy.

Odpověď na výzvu

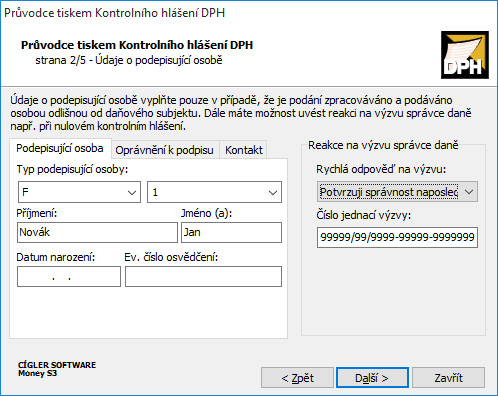

Odpověď na výzvu – potvrzení správnosti naposledy podaného kontrolního hlášení

Pokud obdržíte od správce daně výzvu o potvrzení naposledy podaného kontrolního hlášení, tak v případě, že jste si jisti správností naposledy podaného hlášení, tak podáte „následné“ kontrolní hlášení, přičemž v průvodci tiskem kontrolního hlášení uvedete jako odpověď na výzvu „Potvrzuji správnost naposledy podaného Kontrolního hlášení“ a vyplníte číslo jednací výzvy.

Odpověď na výzvu

Vystavení daňového dokladu s chybnou sazbou daně

Pokud vystavíte doklad s chybnou sazbou daně, tak v případě, že doklad již byl předán odběrateli a bylo podáno kontrolní hlášení, je třeba postupovat následujícím způsobem: v souladu s ustanovením § 43 zákona o DPH je třeba nejprve stornovat původní doklad a to i za předpokladu uplynutí lhůty pro podání řádného nebo opravného kontrolního hlášení a následně vystavit nový doklad se správnou sazbou daně. Datum uskutečnění zdanitelného plnění je třeba uvést na novém dokladu stejné, jako měl původní doklad. Odběrateli je třeba přeposlat jak stornovaný doklad, tak nový doklad. Storno dokladu zajistí to, že do následného kontrolního hlášení původní doklad nevstoupí. V kontrolním hlášení se objeví pouze nový doklad se správnými částkami základu a daně.

Vystavení daňového dokladu v běžném režimu namísto uplatnění režimu přenesení daňové povinnosti v tuzemsku

Při opravě tohoto režimu se bude postupovat stejným způsobem jako při opravě dokladu s chybnou sazbou daně.

Členění DPH

Nové údaje pro Kontrolního hlášení DPH

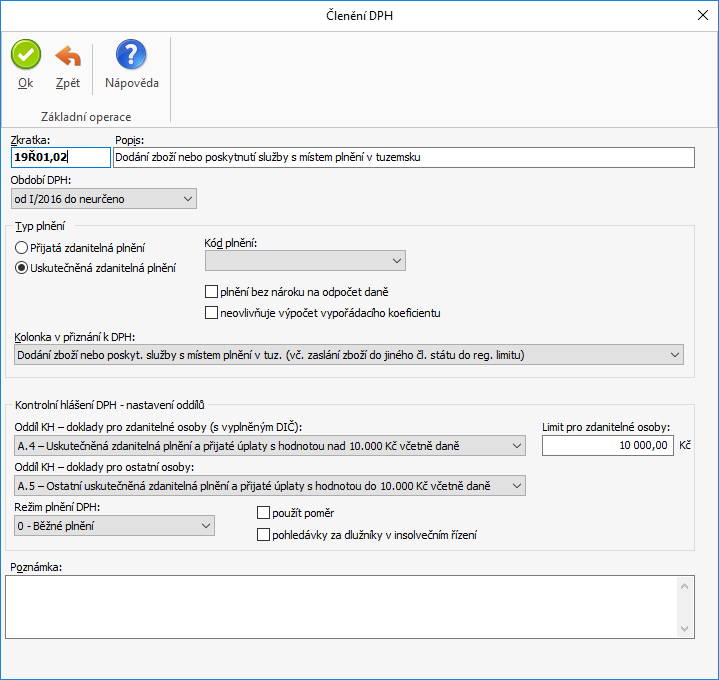

Na kartu Členění DPH byly v programu Money S3 doplněny nové údaje pro potřeby Kontrolního hlášení DPH. Jedná se o následující údaje:

- Oddíl Kontrolního hlášení – doklady pro zdanitelné osoby resp. doklady od plátců DPH – jedná se o oddíl kontrolního hlášení, který se v případě uskutečněných plnění použije tehdy, pokud bude na dokladu uveden odběratel jako zdanitelná osoba. Zdanitelnou osobou je podnikatelský subjekt s přiděleným daňovým identifikačním číslem (DIČ). Může se jednat o plátce i neplátce DPH, přičemž v případě neplátce DPH se jedná o tzv. DIČ podle daňového řádu, § 130 DŘ. V případě přijatých plnění doklad vstoupí do tohoto oddílu tehdy, pokud bude na dokladu uveden plátce DPH. To znamená, že na dokladech s vazbou na adresář firem musí být na adrese zaškrtnutý přepínač „Plátce DPH“ (viz záložka Účetnictví), na dokladech bez vazby na adresář firem musí být na dokladu vyplněno DIČ.

- Limit pro zdanitelné osoby resp. plátce DPH – pokud je limit nenulový, tak doklad vstoupí do oddílu určeného pro zdanitelné osoby resp. plátce DPH (viz výše) pouze tehdy, pokud bude částka dokladu včetně DPH převyšovat hodnotu limitu. V praxi je limit nastaven pro oddíly A.4 a B.2.

- Oddíl Kontrolního hlášení – doklady pro ostatní osoby – tento oddíl se použije v případě, že doklad nebude splňovat podmínku pro zdanitelnou osobu resp. plátce DPH nebo nedosáhne výše limitu.

- Režim plnění DPH – tento údaj se vyplňuje pouze na oddílu A.4 (uskutečněná zdanitelná plnění s hodnotou nad 10.000 Kč včetně daně), který odpovídá řádkům 1 a 2 Přiznání k DPH. Standardně je nastaveno běžné plnění s kódem „0“. V připravených seznamech byla vytvořena dvě nová členění 19Ř01,02_C a 19Ř01,02_P, na kterých je nastaven režim plnění DPH s hodnotou „1 – Zvláštní režim pro cestovní službu“ resp. „2 – Zvláštní režim pro použité zboží“.

- Použit poměr – přepínač je určen pro oddíl B.2 (přijatá zdanitelná plnění s hodnotou nad 10.000 Kč včetně daně) a odpovídá řádkům 40 a 41 Přiznání k DPH. Plátce s pomocí tohoto údaje specifikuje, zda uvádí pouze poměrné hodnoty či nikoliv. V případě kráceného nároku na odpočet daně podle § 76 se do kontrolního hlášení uvádí celá hodnota základu daně a daň uvedená na přijatém daňovém dokladu. U poměrného nároku na odpočet daně se však do kontrolního hlášení uvádí pouze ta poměrná část základu daně a k tomu příslušná daň, ze které má plátce nárok na odpočet daně podle § 75, jak uvádí v daňovém přiznání k DPH. U poměrného odpočtu - při do-uplatnění zbytku ke konci roku – se tato hodnota uvede pouze v daňovém přiznání k DPH (uvedené principy platí i pro část B.3. kontrolního hlášení). V připravených seznamech existují pro tato plnění následující členění DPH:

| Zkratka | Popis |

|---|---|

| 19Ř40,41 | Z přijatých zdaň. plnění od plátců - tuzemsko (bez vlivu na majetek) - v plné výši |

| 19Ř40,41 K | Z přijatých zdaň. plnění od plátců - tuzemsko (bez vlivu na majetek) - krác. odpočet |

| 19Ř40,41 R | Z přijatých zdaň. plnění od plátců - tuzemsko (bez vlivu na majetek) - použit poměr |

| 19Ř40,41M | Z přijatých zdaň. plnění od plátců - tuzemsko (poř. majetku - aktivace ihned) - v plné výši |

| 19Ř40,41MK | Z přijatých zdaň. plnění od plátců - tuzemsko (poř. majetku - aktivace ihned) - krác. odpočet |

| 19Ř40,41MR | Z přijatých zdaň. plnění od plátců - tuzemsko (poř. majetku - aktivace ihned) - použit poměr |

| 19Ř40,41P | Z přijatých zdaň. plnění od plátců - tuzemsko (poř. majetku - aktivace později) - v plné výši |

| 19Ř40,41PK | Z přijatých zdaň. plnění od plátců - tuzemsko (poř. majetku - aktivace později) - krác. odpočet |

| 19Ř40,41PR | Z přijatých zdaň. plnění od plátců - tuzemsko (poř. majetku - aktivace později) - použit poměr |

- Pohledávky za dlužníky v insolvenčním řízení – přepínač je určen pro oddíly A.4 a B.2. Věřitel resp. dlužník uvádí opravu daně podle § 44 odst. 3 se záporným znaménkem (pokud splní podmínky § 44 odst. 1 písm. a) až d) ZDPH). Neopravuje ani neuvádí základ daně, ale pouze daň, protože předmětné zdanitelné plnění bylo uskutečněno. V připravených seznamech existují pro tato plnění následující členění DPH:

| Zkratka | Popis | Typ |

|---|---|---|

| 19Ř33 | Oprava výše daně u pohledávek za dlužníky v insolv.řízení - věřitel | Uskutečněná |

| 19Ř34 | Oprava výše daně u pohledávek za dlužníky v insolv.řízení - dlužník | Přijatá |

Karta Členění DPH

Nové období DPH s platností od I/2016

V seznamu Členění DPH bylo pro potřeby kontrolního hlášení doplněno nové Období DPH s platností od 1. 1. 2016. Všechna členění z připravených seznamů mají v novém období DPH označení „19Ř“ a vycházejí z označení aktuálně platného vzoru Přiznání k DPH.

Členění DPH určená pro kontrolní hlášení

Seznam Členění DPH z Připravených seznamů, která jsou určena pro kontrolní hlášení:

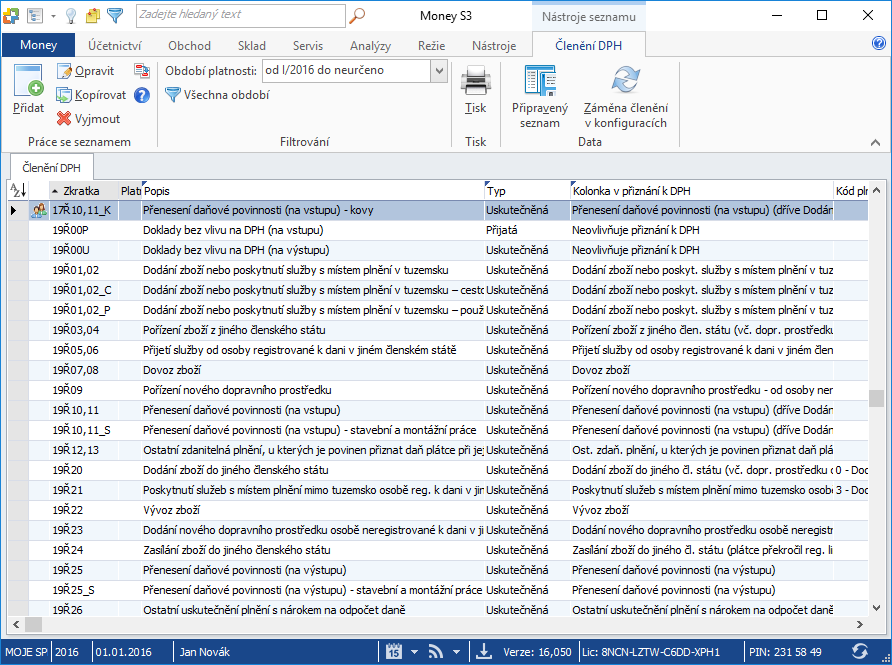

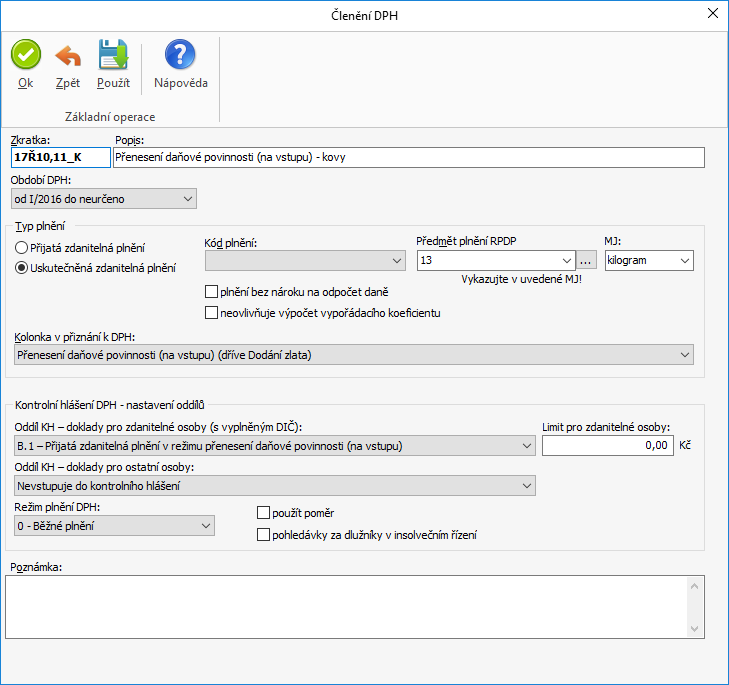

Pokud používáte vlastní (uživatelská) členění, která nejsou součástí Připravených seznamů, tak je možné tato členění používat i nadále v novém období DPH I/2016. Tato členění se automaticky zkopírují do nového období DPH. Uživatelská členění, která souvisí s kontrolním hlášením, budou automaticky obsahovat nastavení oddílů pro kontrolní hlášení, takže není třeba na nich provádět žádné úpravy v souvislosti s kontrolním hlášením. Příkladem uživatelského členění může být členění 17Ř10,11_K (viz obrázek), které si uživatel založil v předchozím období DPH I/2015. Členění je určeno pro přijatá plnění v režimu přenesení daňové povinnosti, konkrétně pro kovy. Na toto členění bude ve verzi 16.050 automaticky doplněn oddíl kontrolního hlášení B.1 – Přijatá zdanitelná plnění v režimu přenesení daňové povinnosti (na vstupu) – viz následující obrázek.

Seznam Členění DPH

Karta Členění DPH

Editace členění DPH

Členění DPH z Připravených seznamů nelze od verze 16.050 editovat kromě Kódu plnění, Předmětu plnění RPDP (lze editovat jen v případě, že není nastaven v připravených seznamech) a Poznámky. Uživatelská členění, která nejsou součástí Připravených seznamů, jsou označena ikonou uživatele ![]() . Tato členění je možné editovat bez omezení.

. Tato členění je možné editovat bez omezení.

Tip: Pokud budete potřebovat vytvořit nové uživatelské členění, tak proveďte kopii některého členění z připravených seznamů, které bude odpovídat řádku Přiznání k DPH, pro něhož potřebujete vytvořit nové členění. Na kartě členění DPH změňte zkratku a proveďte požadované nastavení.

Záměna členění DPH v konfiguracích

Od verze 16.050 je k dispozici nová funkce na záměnu Členění DPH v konfiguracích aktuálního účetního roku. Funkce zamění Členění DPH v konfiguracích aktuálního účetního roku tak, aby nová členění byla platná pro aktuálně zvolené období platnosti. Záměnu členění DPH v konfiguracích využijete v těchto případech:

- v Připravených seznamech došlo v novém období platnosti ke změně zkratek Členění DPH

- provedli jste změnu zkratky vlastního Členění DPH a potřebujete novou zkratku nastavit ve všech konfiguracích, kde se členění vyskytuje.

Záměna členění probíhá v těchto konfiguracích:

- Uživatelská konfigurace

- Nastavení účetního roku

- Typy účetních dokladů

- Typy účetních položek

- Typy faktur vystavených

- Typy faktur přijatých

- Předkontace

- Zaúčtování mezd

- Zaúčtování záloh

- Přiznání k DPH MOSS (generování závazku a interního dokladu)

- Leasingový majetek - Karta splátky

Po výběru volby se otevře karta Záměny členění DPH v konfiguracích:

Záměna členění DPH v konfiguracích

Zaměnit – touto volbou spustíte záměnu Členění DPH v konfiguracích. O provedených záměnách se vypíše protokol.

Test – spustíte testovací režim, kdy se pouze vypíše protokol, ale záměna se neprovede.

Pokud jsou při záměně nalezena Členění DPH, pro která neexistují nová členění podle Připravených seznamů (jedná se o vlastní uživatelsky vytvořená členění DPH, která se v novém období nenacházejí), pak se zobrazí jejich seznam a nová členění je třeba nastavit ručně. Po nastavení nových členění DPH se proces záměny členění DPH v konfiguracích dokončí.

Nastavení záměny členění DPH

Automatická a ruční synchronizace

Funkce záměny členění DPH v konfiguracích je součástí automatické i ruční synchronizace mzdových a účetních konstant. Pokud máte zapnutou automatickou synchronizaci, tak po založení nového účetního roku 2016 dojde automaticky k záměně Členění DPH v konfiguracích. Záměna se provede pro členění dle připravených seznamů s označením „17Ř“, která byla překopírována z předchozího účetního roku. V novém období DPH I/2006 se tato členění již nevyskytují a namísto nich jsou k dispozici členění s označením „19Ř“. V protokolu o synchronizaci se vypíšou místa, na kterých došlo k záměně členění (17Ř –> 19Ř). Vlastní uživatelská členění se ponechají beze změny, protože tato členění se vyskytují i v novém období DPH I/2016.

Jiný rozsah hospodářského roku

Záměna členění DPH v konfiguracích se v rámci automatické a ruční synchronizace provádí pouze na účetním roce, jehož celý rozsah hospodářského roku spadá do nového období DPH I/2016. Jinak řečeno, pokud máte založen hospodářský rok, jehož rozsah platnosti započal již v roce 2015 (např. od 1.7.2015 do 30.6.2015), tak je třeba záměnu členění DPH v konfiguracích provést ručně v okamžiku, kdy se rozhodnete pořizovat doklady do nového období DPH I/2016.

Funkce Záměny členění DPH v konfiguracích umí provést i zpětnou záměnu pro starší období DPH. Příkladem může být situace, kdy jste již provedli Záměnu členění DPH v konfiguracích pro nové období DPH I/2016, ale potřebujete zpětně vystavit určitou množinu dokladů, které datem plnění DPH spadají do roku 2015. V tomto případě stačí na seznamu členění DPH vybrat období platnosti I/2015 a provést záměnu členění. V konfiguracích se nastaví členění s označením „17Ř“. Po vystavení dokladů je možné zpětně provést záměnu pro období DPH I/2016.

Příklady ručního vyvolání záměny členění DPH v konfiguracích

Změna zkratky uživatelského členění

Uživatel má vytvořeno vlastní Členění DPH se zkratkou 17Ř10,11_K, které je určeno pro režim přenesení daňové povinnosti s nastaveným předmětem plnění „kovy a drahé předměty“. Toto členění se v rámci synchronizace podle Připravených seznamů přeneslo z předchozího období DPH I/2015 do nového období DPH I/2016 a je označeno ikonou uživatele, protože není součástí Připravených seznamů.

Uživatelské členění DPH

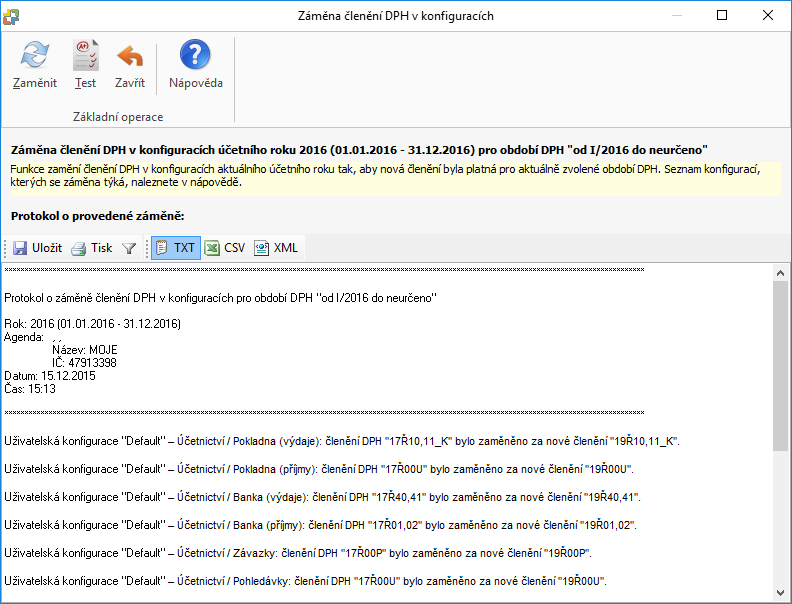

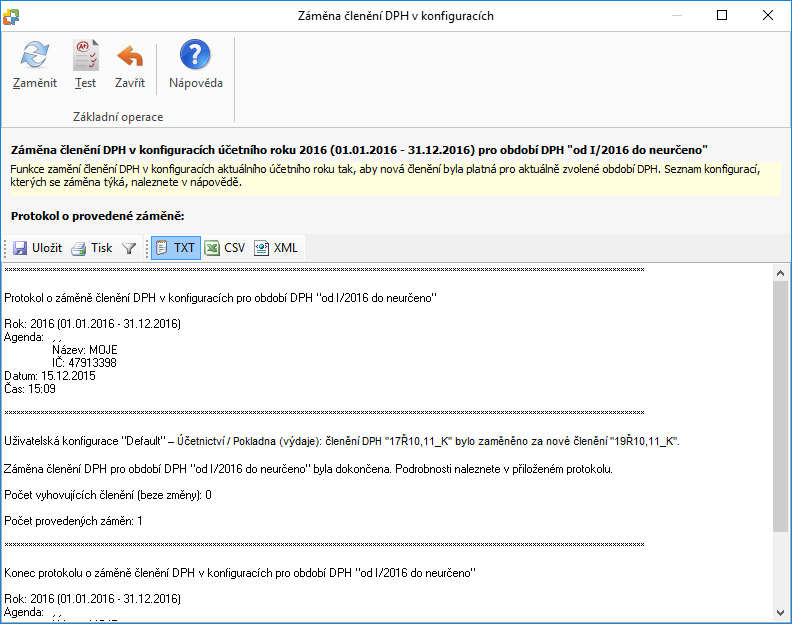

Uživatel se rozhodne přejmenovat Členění DPH na 19Ř10,11_K tak, aby sjednotil názvosloví se členěními z Připravených seznamů. Členění DPH z Připravených seznamů mají pro období DPH I/2016 označení „19Ř“ a vycházejí z označení aktuálně platného vzoru Přiznání k DPH. Po přejmenování uživatelského členění je třeba spustit funkci na Záměnu členění v konfiguracích – viz volba Záměna členění v konfiguracích. Tato funkce ověří, zda bylo původní členění použito v některé konfiguraci. Pokud funkce nalezne v konfiguraci Členění DPH se zkratkou 17Ř10,11_K, tak vyzve uživatele k zadání nového členění (v tomto případě členění 19Ř10,11_K) – viz obrázek. Po potvrzení dojde k záměně původního Členění DPH za nové ve všech konfiguracích, kde bylo původní členění použito. Do protokolu se vypíšou místa záměny (viz obrázek). Po přejmenování a záměně všech požadovaných Členění DPH je možné zahájit pořizování nových dokladů v roce 2016.

Záměna členění DPH

Záměna členění DPH v konfiguracích

Výmaz uživatelského členění

Uživatel doposud používal pro uskutečněná zdanitelná plnění v tuzemsku Členění DPH se zkratkou _Ř210,215. Jedná se o starší Členění DPH, které bylo součástí Připravených seznamů pro období DPH s platností od 1. 5. 2004 do 31. 12. 2008. Členění bylo možné používat i po tomto datu, avšak jen jako uživatelské členění. Jelikož jej uživatel doposud používal, nakopírovalo se Členění DPH do období DPH I/2016. Novým souvisejícím členěním v období DPH I/2016 je členění se zkratkou 19Ř01,02. Pokud se uživatel rozhodne používat nové Členění DPH 19Ř01,02, tak na seznamu členění v období DPH I/2016 stačí provést výmaz členění _Ř210,215 a následně spustí funkci na záměnu členění v konfiguracích. Funkce provede automaticky záměnu původního členění _Ř210,215 za nové členění 19Ř01,02, aniž by bylo nutné ručně vybírat nové členění tak jako tomu bylo v předchozím případě u členění 17Ř10,11_K. Důvod je ten, že členění _Ř210,215 bylo původně součástí Připravených seznamů a program automaticky vyhledal nové související členění 19Ř01,02.

Stejně je možné postupovat v případě všech ostatních starších Členění DPH, která byla součástí Připravených seznamů. Po záměně členění v konfiguracích je možné zahájit pořizování dokladů v roce 2016.

Režim přenesení daňové povinnosti

Režim přenesení daňové povinnosti se od 1. 1. 2016 použije také při dodání nemovité věci plátci, pokud plátce, který nemovitou věc dodává, uplatní daň podle § 56 odst. 5 zákona o DPH (tj. plátce se rozhodne využít zákonnou možnost uplatnit daň při dodání nemovité věci jinému plátci, které by jinak bylo považováno za osvobozené plnění).

Od 1. 2. 2016 se režim přenesení daňové povinnosti dále použije

- při převodu záruky původu podle zákona upravujícího podporované zdroje energie,

- při dodání elektřiny nebo plynu soustavami nebo sítěmi obchodníkovi vymezenému v § 7a odst. 2 zákona o dani z přidané hodnoty; za obchodníka se považuje také osoba, jejímž předmětem podnikání je přenos elektřiny, distribuce elektřiny, obchod s elektřinou, činnost operátora trhu, přeprava plynu, distribuce plynu, uskladňování plynu a obchod s plynem za podmínek stanovených energetickým zákonem.

Režim přenesení daňové povinnosti se ve všech výše uvedených případech použije vždy bez ohledu na limit 100.000 Kč.

Řešení v Money S3

V programu Money S3 byly na kartu Členění DPH doplněny do pole Předmět plnění tyto nové kódy:

3 – Dodání nemovité věci při uplatnění daně

18 – Převod záruky původu (podporované zdroje energie)

19 – Dodání elektřiny soustavami nebo sítěmi obchodníkovi

20 – Dodání plynu soustavami nebo sítěmi obchodníkovi

Režim přenesení daňové povinnosti u vybraného zboží

Pokud se plátce, který uskutečnil zdanitelné plnění, a plátce, pro kterého bylo zdanitelné plnění uskutečněno, dohodnou písemně, že na zdanitelné plnění, kterým je dodání vybraného zboží s celkovou částkou základu daně veškerého dodávaného vybraného zboží nižší než 100.000 Kč, použijí režim přenesení daňové povinnosti, považuje se toto plnění za zdanitelné plnění podléhající režimu přenesení daňové povinnosti.

Vybraným zbožím se rozumí:

12 – obiloviny a technické plodiny

13 – Kovy a drahé kovy

14 – Mobilní telefony

15 – Integrované obvody

16 – Notebooky, tablety a laptopy

17 – Videoherní konzole

Mzdy

Od 1. 1. 2016 dochází ke zrušení tzv. II. pilíře penzijního spoření. V důsledku těchto změn dochází ke změně výpočtu mzdy u zaměstnanců, kteří se již dříve stali účastníky důchodového spoření. Od 1. ledna roku 2016 bude výpočet jejich mzdy probíhat stejně jako před vstupem do II. pilíře.

V průběhu roku 2016 dojde ke zvýšení daňového zvýhodnění na druhé a třetí vyživované dítě. Návrh novely zákona o daních z příjmů však stále ještě nebyl schválen. Navrhované vyšší daňové zvýhodnění na druhé vyživované dítě je 1417 Kč měsíčně (17004 Kč ročně) a na třetí a další vyživované dítě 1717 Kč měsíčně (20604 Kč ročně). Než dojde ke schválení těchto změn, použijí se při výpočtu mezd stejné hodnoty daňového zvýhodnění jako v roce 2015.

Minimální mzda se zvyšuje na částku 9.900 Kč měsíčně, hodinová minimální mzda je stanovována na částku 58,70 Kč.

Uvažuje se o zrušení maximálního vyměřovacího základu pro pojistné na sociální zabezpečení (zatím není schváleno).

Tiskové formuláře od verze 16.100

Kategorizace účetních jednotek

Novela zákona o účetnictví č. 221/2015 Sb. zavádí novou kategorizaci účetních jednotek. Nově se budou účetní jednotky členit na mikro, malé, střední a velké. Kriterií pro zařazení účetní jednotky do dané kategorie je hodnota aktiv, výše čistého obratu a průměrný počet zaměstnanců.

Kategorie, do které účetní jednotka spadá, pak určuje například to, zda je účetní jednotka povinna sestavovat účetní výkazy v plném rozsahu, nebo je postačující rozsah zkrácený (dříve označován jako zjednodušený). Mikro a malé účetní jednotky bez povinného auditu sestavují výkazy pouze ve zkráceném rozsahu a nemusí sestavovat přehled o peněžních tocích (cash flow) ani přehled o změnách vlastního kapitálu. Pro ostatní jednotky je povinný plný rozsah účetních výkazů.

Účetní výkazy pro podnikatelské subjekty

Vyhláška č. 250/2015 Sb. novelizuje prováděcí vyhlášku pro podnikatele č. 500/2002 Sb.

Ruší se účtové skupiny 58 (mimořádné náklady) a 68 (mimořádné výnosy). Mimořádný výsledek hospodaření již nebude vykazován. Dále se ruší kategorie zřizovacích výdajů.

Aktivace a změna stavu zásob vlastní činnosti se nově účtuje na nákladové účty skupiny 58 (změna stavu zásob vlastní činnosti a aktivace).

Rozvaha a výkaz zisku a ztráty mají pro rok 2016 nové členění a některé položky mají změněný název.

V důsledku výše popsaných změn je potřeba upravit používanou účtovou osnovu.

Při sestavování účetních výkazů za rok 2016 lze použít nový Český účetní standard č. 024 Srovnatelné období za účetní období započaté v roce 2016.

Aktualizované tiskové formuláře

Podle platné legislativy byly v Money S3 aktualizovány následující tiskové formuláře:

Účetnictví / Závěrkové operace / Přiznání k dani z příjmů

- Přiznání k dani z příjmů fyzických osob (nový vzor č. 22)

- Příloha č. 1 - Výpočet dílčího základu daně z příjmů z podnikání a z jiné samostatné výdělečné činnosti (nový vzor č. 11)

- Příloha č. 2 – Výpočet dílčích základů daně z příjmů z nájmu a z ostatních příjmů (nový vzor č. 11)

- Příloha č. 3 – Výpočet daně z příjmů ze zdrojů v zahraničí (nový vzor č. 11)

- Příloha pro poplatníky uplatňující odčitatelnou položku (nový vzor č. 1)

- Seznam pro poplatníky uplatňující nárok na vyloučení dvojího zdanění (nový vzor č. 2)

- Přiznání k dani z příjmů právnických osob (nový vzor č. 26)

- Samostatná příloha k položce 12 – přehled transakcí se spojenými osobami (nový vzor č. 2)

- Samostatná příloha k tabulce I přílohy č. 1 II. oddílu (nový vzor č. 13)

Režie / Mzdy / Zaměstnanci / Tisk

- Daňové sestavy / Daň z příjmů fyzických osob – Výpočet daně a daňového zvýhodnění (nový vzor č. 20)

- Daňové sestavy / Potvrzení o zdanitelných příjmech (zálohová a srážková daň) – tiskové formuláře pro rok 2016 budu podle vyjádření Ministerstva financí ČR k dispozici až v únoru 2016. Aktualizaci těchto formulářů v Money S3 je proto možné očekávat až v následující verzi.

- Daňové sestavy / Prohlášení poplatníka daně z příjmů (zůstává v platnosti stávající vzor č. 24)

- Daňové sestavy / Potvrzení zaměstnavatele druhého z poplatníků (zůstává v platnosti stávající vzor č. 1)

- Sociální pojištění / Příloha k žádosti o dávku nemocenského pojištění (pro žádosti podané v lednu a únoru 2016 zůstává v platnosti stávající vzor ČSSZ – 89 621 6 I/2015, pro žádosti podané od 1.3.2016 je třeba použít nový vzor ČSSZ – 89 621 10 I/2016)

Režie / Mzdy – tiskové sestavy

- Daňové sestavy / Vyúčtování daně z příjmů fyzických osob ze závislé činnosti (nový vzor č. 22)

- Příloha č. 1 – Počet zaměstnanců ke dni 1. 12. 2014 (nový vzor č. 15)

- Příloha č. 2 – Přehled souhrnných údajů zaznamenaných na mzdových listech poplatníků uvedených v § 2 odst. 3 zákona (pro vyúčtování daně za rok 2015 zůstává v platnosti vzor č. 12)

- Příloha č. 3 – Příloha k vyúčtování daně z příjmů ze závislé činnosti o dodatečných opravách záloh na daň po slevě a daně vypočtené z ročního zúčtování záloh a daňového zvýhodnění (zůstává v platnosti stávající vzor č. 16)

- Příloha č. 4 – Příloha k vyúčtování daně z příjmů ze závislé činnosti o dodatečných opravách měsíčního daňového bonusu a doplatku na daňovém bonusu z ročního zúčtování daňového zvýhodnění podle § 38i odst. 4 a 5 zákona (zůstává v platnosti stávající vzor č. 11)

- Daňové sestavy / Vyúčtování daně vybírané srážkou podle zvláštní sazby daně z příjmů fyzických/právnických osob (zůstává v platnosti stávající vzor č. 17)

- Příloha k vyúčtování daně vybírané srážkou podle zvláštní sazby daně z příjmů fyzických osob (zůstává v platnosti stávající vzor č. 13)

- Daňové sestavy / Měsíční proplacení daňových bonusů (nový vzor č. 10)

- Daňové sestavy / Roční proplacení daňových bonusů (nový vzor č. 10)

- Důchod. spoření / Vyúčtování pojistného na důchodové spoření (pro vyúčtování daně za rok 2015 zůstává v platnosti vzor č. 3)

- Sociální pojištění / Přehled o výši pojistného (nový vzor ČSSZ – 89 542 I/2016)

V případě problémů s Vaším Money S3 kontaktujte prosím naši Zákaznickou podporu, a to buď písemně přímo v Money S3 přes záložku Money / Zákaznická podpora nebo na podpora@money.cz nebo telefonicky na čísle 549 522 503 (pouze pro uživatele se zaplacenou službou Aktualizace).